2023伊始,相信很多老板和财务、业务主管都对新的一年充满憧憬与期许,制定远大目标,行动拆解策略,执行分级动作...而这些动作的背后都必须以去年甚至近几年的经营数据作为分析与参考依据。

而回顾每个阶段会发现,每当需要一个准确数据时往往是“牵一发而动全身”:这些数据怎么获取?准不准确?差额哪里找?各个统计维度报表?总是让业务经理和财务痛苦不堪...

传统手工账容易出现错记、漏记数据等问题,因此在汇总数据的过程中,就会发现各种各样的问题:业务部门和财务部门数据不一致,差额的部分很难溯源,错记漏记的数据难以追溯...

首要解决的就是数据从哪里来?

我们常见的业务形式是业务员线下签署了合同后给到财务,财务会汇总一个表格,同时业务主管也会汇总一个表格;这种形式会存在的几个问题:

业务员没有及时提交合同,数据就会滞后或者遗忘;

业务主管和财务做了重复工作;

业务员对于自己的数据不清楚;

业务主管需要去“盯”业务...

要解决这个问题,要分工协助,提高效率,关键是要做到『各司其职』;我们来梳理一下实际的业务流程就会发现:业务员负责签订合同--业务主管审核,合同签订成功后与客户按照约定周期收款,通常是客户通知了业务员已经打款了或者需要开发票,接下来是就需要财务确认到账以及开票;

那么我们试着把这个流程里面各个环节都让各个角色应用起来,看起来似乎是这样:

这样看起来是不是就简化了很多;不管什么角色都做自己最“擅长”最清楚的环节,避免了重复出错,也能保证数据的及时性,提高数据录入效率。

企业日常运营中的业务财务数据不同步时有发生,使得业务应收数据难以确定,更无法高效厘清客户欠款。而企业台账很多时候还是依赖于表格管理的模式,一个台账表甚至会有100多列,漏记、混记时有发生,这导致企业应收数据难以实时掌握,应收逾期增多、账期增长,不利于催款收款。

这些问题都会导致企业经营数据失真,经营风险增大。

前面我们建议用『各司其职』来解决企业数据记录的问题,接下来我们就聊一下数据的准确性。

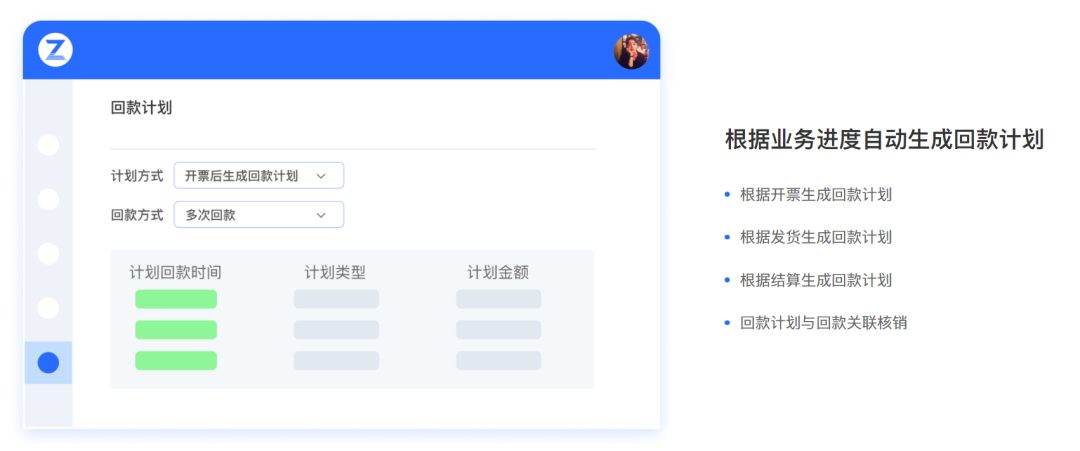

现在企业间交易以赊销模式为主,双方约定一定的回款周期和回款方式,根据行业业务不同,常见的有发货后、开票后、结算后等形式,而且回款大多分多次完成。那么对于业务内部管理常见的问题就是业务员负责的客户和业务较多,可能会忘记回款的具体时间,往往是财务做报表时会单独整理出已经逾期的明细给到业务主管,主管又分发给各个业务员,逐级催促回款,又逐级反馈。不仅沟通效率低下,回款难,还很容易导致应收过大,给企业账款管理带来很大风险。

但如果业务员在做合同的时候就设置好回款计划,并在约定的时间前收到一个温馨提示,从而提前去联系客户提醒回款,这样业务主管和业务员就能提前做好工作计划和规划,及时收回账款,避免产生逾期。让业务人员也参与到账款管理的过程中,能够随时掌控应收账款,提高回款效率。

同时管理者可以根据回款计划做好资金运用及周转,为经营决策提供依据。从业务视角对企业账款进行管理,更直观反映企业真实运营状况,最终形成业务和财务联动。

企业经营管理需要搭建链接业务(销售、采购等)、财务、管理人员的企业账款协同管理平台,从合同签订-实施-收付款,业务流、资金流,每个层面及环节都做到数字化、标准化管理,保证所有数据都能实时流转、无缝衔接,从业务视角对企业账款进行管理,更直观掌握企业真实运营状况。

总结来说,企业经营里面业务数据的重要性不言而喻,不仅要关注数据的汇总结果,更重要的是业务数据要能溯源,掌握业务及企业的运营状况,从而做出正确决策。不管是业务、财务还是管理层,都要跳出原有低效的固化流程,积极参与到账款管理流程中,多角色联动,提高账款管理效率,形成稳健现金流。