一、互联网企业应收痛点剖析

1. 现象:长账期抢单致回款慢

在互联网行业,企业为了快速抢占市场份额,普遍采用长账期策略来吸引和留住客户。这种商业模式虽然能带来账面营收的增长,却往往导致项目交付后资金迟迟无法回笼。

长账期直接拉长了企业的现金周转周期,形成“账面繁荣但现金紧缺”的尴尬局面。当大量营运资金被应收账款占用时,企业的日常运营和抗风险能力都会受到严重考验。

2. 成因:人工台账与数据孤岛

导致回款缓慢的核心原因之一,是企业内部普遍存在的数据孤岛问题。业务、财务和法务部门的数据分散在不同的Excel表格或纸质文件中,跨部门核对耗时且极易出错。

在传统人工管理模式下,合同条款的变更往往无法及时同步给财务团队。这种信息滞后不仅让对账流程变得异常繁琐,更导致催收工作缺乏准确的数据依据,增加了管理成本。

3. 后果:回款慢致使拒接新单

当应收账款质量不佳且现金流能见度低时,企业会陷入严重的资金流动性危机。由于缺乏足够的流动资金用于采购、研发或市场拓展,管理层在面对新业务机会时往往显得力不从心。

为了避免资金链断裂,企业甚至不得不拒接需要垫资的新订单,从而陷入“越做越缺钱”的恶性循环。这种增长与现金流的矛盾,直接限制了互联网企业的扩张潜力与长期发展。

二、打破应收恶循环解决动作

1. 梳理合同台账与回款计划

要打破这一恶性循环,企业首先需要全面盘点现有合同,将分散的纸质或电子合同进行集中化管理。建立统一的合同台账,是确保后续所有收款动作有据可依的基础。

建立统一的合同台账,需要重点关注以下核心要素:

- 合同基础信息:客户名称、项目周期与总金额。

- 关键里程碑:交付节点、验收标准与开票条件。

- 回款时间轴:各期应收金额与约定的最晚付款日。

2. 设置逾期预警与主动催收

企业应建立完善的账龄分析机制,并在款项到期前设定明确的提醒规则。通过提前介入对账与催收流程,将被动等待客户打款转变为主动跟进,有效降低坏账发生概率。

同时,必须厘清销售与财务在催收环节的责任边界。制定标准化的催收政策,确保每一笔逾期账款都有专人负责跟进,避免因责任不清导致的催收遗漏与推诿。

3. 手机端查看板与外出催收

在移动办公场景下,管理层和业务员需要随时随地掌握客户的欠款总额与逾期状态。通过手机端查看资金看板,管理者无需等待日报即可实时洞察现金流风险。

当业务员外出拜访客户时,可直接在手机上展示详细的账单明细与合同条款。这种移动化的信息获取方式,不仅提升了现场沟通的效率,也让催收动作更加理直气壮。

三、账款管家产品落地与价值

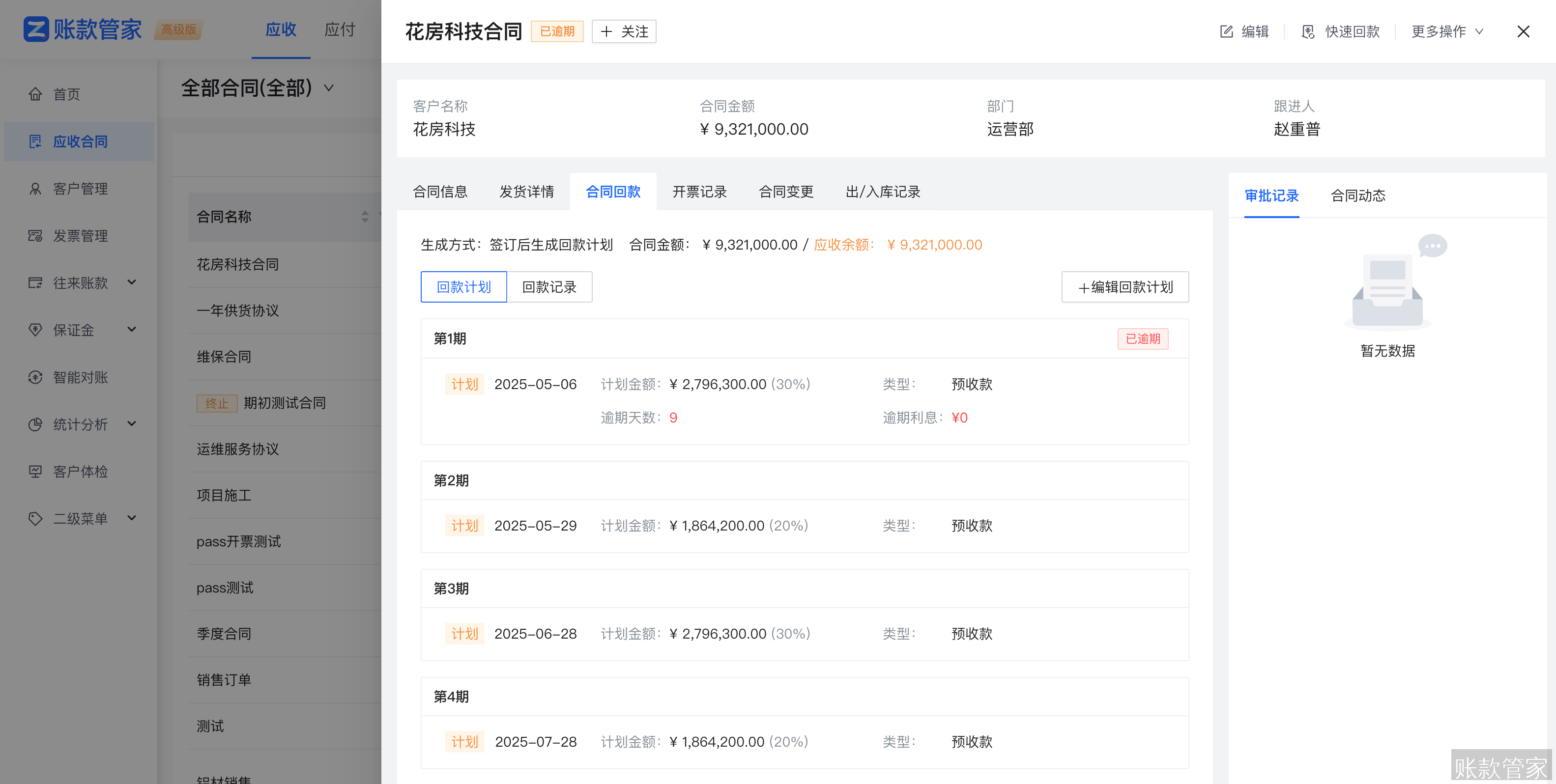

1. 自动回款计划与智能对账

账款管家以合同管理为主线,系统能够根据合同约定的付款方式,自动生成个性化的回款计划。这一功能大幅减少了人工制定计划的误差,确保回款安排与合同条款高度一致。

借助智能对账功能,企业能够显著缩短对账所需时间,减少人工干预带来的错误。这不仅提高了财务工作的准确性,更直接推动了应收账款的快速确权与资金回笼。

2. 手机端提醒与一键联系

系统支持通过钉钉/飞书/企微工作通知或APP消息等移动端推送到期与逾期提醒,确保相关责任人第一时间获取账款状态变更。业务员在手机端收到提醒后,可一键拨打客户电话或发送催款函。

这种移动端的快速处理能力,打破了传统办公场景的限制。无论业务员是在通勤途中还是客户现场,都能及时跟进催收,确保关键回款节点不被遗漏。

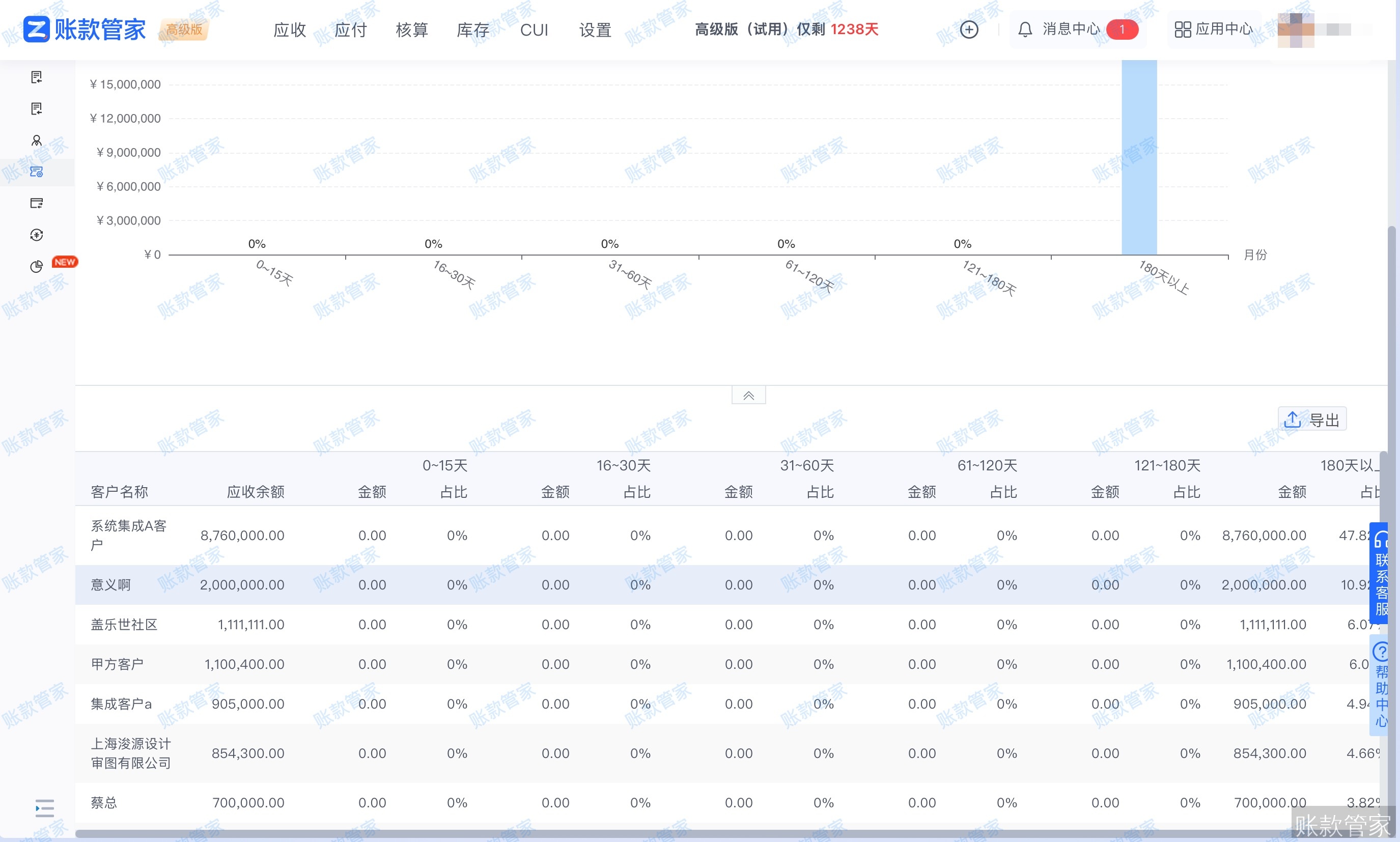

3. 多维数据辅助管理层决策

账款管家提供可视化的现金流看板与账龄分析图表,实时反映特定时间段内的资金流入、流出及净现金流状况。管理层可据此清晰了解应收账款的分布与逾期趋势。

依托这些多维数据洞察,企业管理层能够:

- 科学评估客户信用:识别高风险客户并调整合作策略。

- 优化差异化账期:根据回款表现设定灵活的付款条件。

- 修订标准化催收政策:制定更具针对性的逾期干预方案。

四、客户案例与下一步行动

1. 互联网企业回款提速证言

以某科技服务企业为例,在引入账款管家后,其应收账款催收效率得到了显著提高。系统自动监控每笔款项到账状态,使财务人员无需再耗费大量时间进行人工核对。

根据实际应用成效,该企业的逾期账款减少了45%,回款周期缩短了36%。所有应收信息一目了然,大幅减少了遗漏和延迟,为公司运营提供了更强的资金保障。

2. 预约账款管家流程诊断

如果您也正面临长账期导致的现金流承压问题,亟需一套灵活的数字化解决方案来提升财务透明度。账款管家专为中小型企业设计,帮助您打通业务与财务数据孤岛。

建议您立即预约账款管家流程诊断,获取专属的业财一体化解决方案。您可以点击在线预约1V1专属产品演示,或拨打咨询电话029-88214923获取即时解答。