传媒行业项目交付往往带有较强的主观性,尾款常因客户对创意或效果的满意度波动而延迟支付。这导致财务做出的现金流预测总是偏乐观,老板的资金决策经常“被打脸”。

一、客户现在遇到的应收账款痛点

1. 手工记账导致数据错漏

传媒项目周期长、变更频繁,财务人员依赖手工表格记录应收款项。这种传统方式极易出现错录或漏录,导致应收账款数据失真,形成难以理清的“糊涂账”。

2. 合同和应收账款脱节

业务端签订的合同包含复杂的验收条款,但财务账面往往只记录开票金额。合同执行进度与财务应收数据脱节,导致财务无法准确掌握尾款的真实回收条件。

3. 逾期提醒依赖人工跟进

尾款催收高度依赖业务员的个人记忆和责任心。缺乏系统化的提醒机制,容易导致跟进不及时,甚至因为人员变动造成账款无人认领,增加坏账风险。

4. 客户欠款和现金流难以及时判断

由于前端回款信息滞后,财务只能基于理想状态预测现金流。预测模型脱离实际回款进度,导致管理层在规划新项目投入时,面临资金链断裂的潜在风险。

二、这些问题为什么会反复发生

1. 数据分散在表格、合同和沟通记录中

客户的修改意见和验收确认往往散落在微信聊天和邮件中。业务、财务数据形成孤岛,财务无法实时获取项目交付的真实状态,只能被动等待业务员汇报。

2. 回款计划缺少统一节点和责任人

传媒合同通常分阶段收款,但尾款节点往往模糊不清。缺乏统一的回款计划管理,导致关键收款节点没有明确的责任人,催收动作难以标准化落地。

3. 财务只能事后核对,无法提前预警

传统模式下,财务通常在月底对账或开票时才介入。这种事后核对机制无法提前识别客户满意度下降带来的拒付风险,导致现金流预警严重滞后。

三、企业现在应该先做哪几件事

1. 把合同、客户和应收明细统一起来

企业需要建立统一的数据台账,将客户信息、合同条款与每一笔应收明细深度绑定。确保业务流与资金流同源,从源头消除数据不一致的问题。

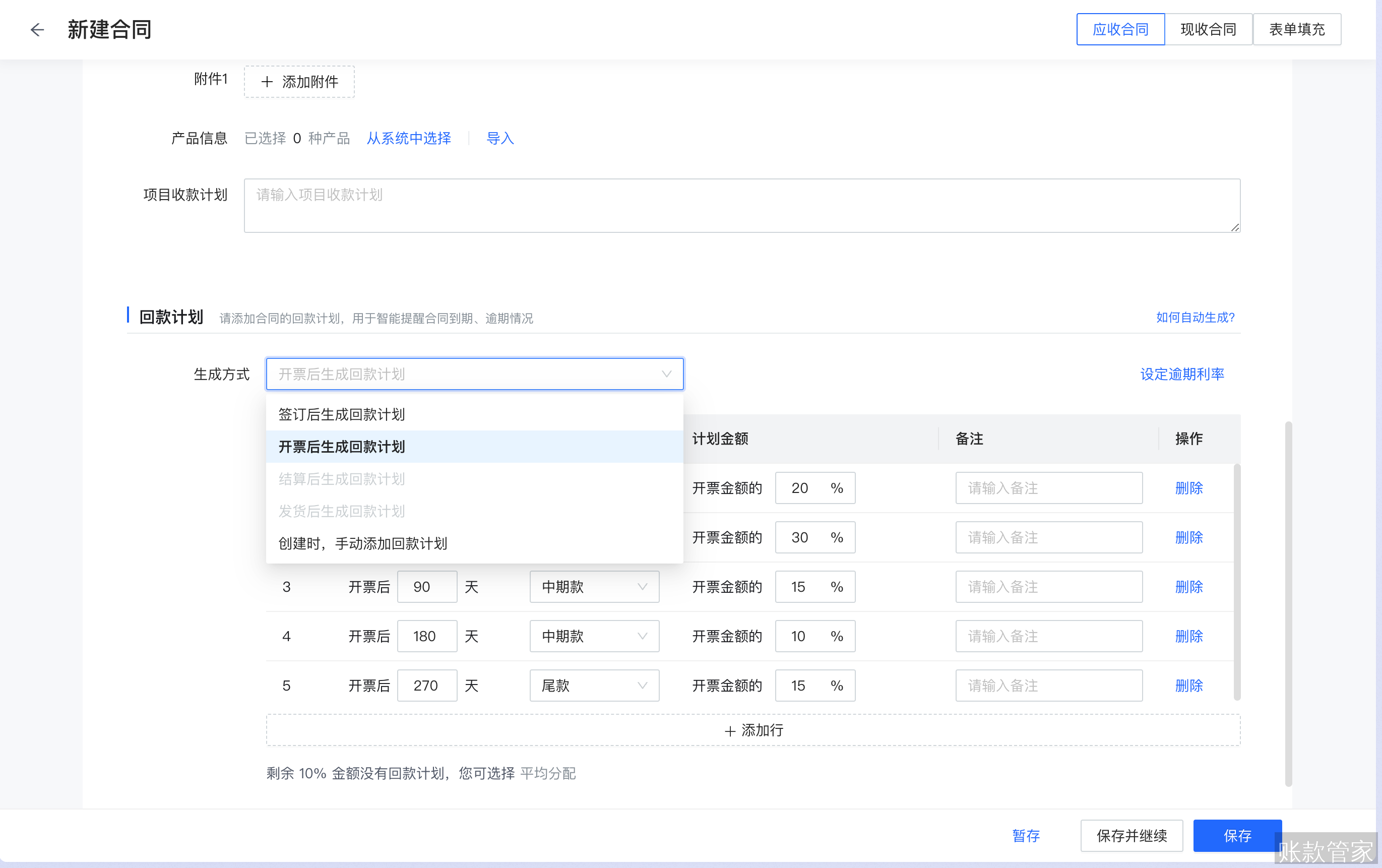

2. 为每笔应收款建立清晰的回款计划

针对传媒项目特性,必须将合同金额拆解为首付款、进度款和尾款。为每个节点设定明确的预期回款日期和验收标准,让催收工作有据可依。

账款管家-回款计划

3. 设置到期和逾期提醒,明确跟进责任

建立自动化的提醒机制,在账款到期前通知责任人。明确业务员为第一催收责任人,财务为监督人,确保每一笔逾期账款都有人管、有人跟。

4. 用客户欠款和现金流视图判断风险

管理层需要全局视角的欠款分析视图。通过动态评估客户的历史回款表现和当前欠款规模,及时修正现金流预测模型,为资金调度提供可靠依据。

四、账款管家如何把解决动作落到流程里

1. 用合同关联应收账款,减少人工录入错误

账款管家以合同管理为主线,系统自动根据合同条款生成应收台账。业务与财务数据实时联动,彻底告别手工录入,确保每一笔应收账款都有源可溯。

2. 用回款计划跟踪节点,避免漏收和错收

系统支持自定义回款计划,将复杂的传媒项目收款节点结构化。财务和业务员可以清晰看到每笔款项的到期状态,有效避免关键节点漏收。

3. 用逾期提醒推动责任人及时跟进

当账款临近到期或已逾期,系统会自动触发提醒。业务员在外出拜访客户时,能通过手机端消息或钉钉、飞书、企微实时接收逾期通知,并直接在手机上记录催收跟进情况。

账款管家-回款计划-手机端提醒

4. 用手机端提醒、移动跟进记录和统一看板看清客户欠款风险

老板在出差途中,只需打开手机端看板,即可实时查看现金流预测和TOP5欠款客户。财务也能在通勤时通过手机审批开票申请,随时掌握资金动态,让管理决策不再“被打脸”。

账款管家-手机端查看现金流

五、适合立即处理的典型场景

1. 客户多、账期长、表格版本混乱

对于服务众多品牌客户的传媒公司,账款管家能集中管理所有客户档案与合同。告别多版本Excel表格的混乱,实现客户欠款情况的一键查询与精准核对。

2. 合同分阶段收款,经常漏掉关键节点

针对影视制作或大型公关活动,系统能精准追踪首付款、中期款和尾款。业务员在客户现场验收时,可直接用手机拍照上传验收单,自动触发尾款催收流程。

3. 管理层需要提前判断回款风险

当面临年底资金结算压力时,管理层可通过系统多维度分析账龄结构。结合实时的现金流趋势预测,提前规划融资或调整支出,增强企业的抗风险能力。

六、下一步应该怎么做

1. 先整理现有合同和客户欠款清单

建议财务负责人牵头,全面盘点当前执行中的传媒项目合同。梳理出已开票未回款、已交付未开票的明细,摸清企业真实的应收账款家底。

2. 梳理关键回款节点和逾期规则

结合过往项目经验,重新定义各类型项目的标准回款周期。明确尾款催收的触发条件、跟进频率以及逾期后的内部升级处理机制。

3. 预约账款管家演示,验证应收账款闭环流程

纸上谈兵不如系统实操。建议您预约账款管家1V1专属产品演示,我们将结合传媒行业真实场景,为您验证从合同签约到尾款回收的全流程闭环管理。