一、先讲清楚核心概念

1. 什么是应收账款

应收账款是企业在正常经营过程中,因销售商品或提供服务而应向客户收取的款项。对于中小型企业而言,它是资产负债表上的重要资产,直接反映了企业尚未收回的营业收入。简单来说,就是“货已发或服务已提供,但钱还没到账”的部分。

2. 什么是客户欠款和账龄

客户欠款是应收账款的具体表现形式,指单个客户尚未结清的金额。账龄则是指这笔欠款从发生到当前时间所经历的时长。账龄越长,意味着资金被占用的时间越久,转化为坏账的风险也随之呈指数级上升。

3. 什么是逾期提醒和现金流预测

逾期提醒是在款项超过约定付款期限时,系统或人工发出的预警机制。现金流预测则是基于历史回款数据和未来应收计划,对企业未来一段时间内的资金流入和流出进行科学估算,帮助管理层提前规划资金用途。

二、应收账款管理的边界是什么

1. 它和合同管理的关系

应收账款的源头是合同。合同管理侧重于条款审批、履约进度和法务合规,而应收管理则聚焦于合同中涉及资金结算的节点。两者紧密相连,合同中的付款条件是生成应收账款的基础依据。

2. 它和回款计划的关系

回款计划是应收账款管理的前置动作。应收管理关注的是“已经产生但尚未收回”的账款状态,而回款计划则是根据合同约定,提前规划“未来什么时间应该收回多少钱”。两者结合,才能实现资金回笼的闭环。

3. 它和催收、对账、财务报表的区别

应收管理是中枢,而催收、对账和报表是具体执行与结果呈现。催收是针对逾期账款的行动,对账是核实双方账目一致性的过程,财务报表则是最终的静态数据呈现。应收管理贯穿始终,为这些动作提供数据支撑。

三、为什么管理混乱会影响现金流

1. 客户欠款会占用企业可用资金

中小企业的资金池通常较小,抗风险能力弱。大量的客户欠款会直接占用企业的营运资金,导致企业在支付供应商货款、发放员工工资或进行新业务投资时面临资金链断裂的风险。

2. 账龄变化会影响回款判断

随着账龄的增加,客户的还款意愿和能力往往会发生变化。如果缺乏对账龄的动态监控,企业可能会在高风险客户身上投入过多的催收成本,或者错失最佳催收时机,导致回款判断失误。

3. 逾期提醒缺失会让风险后置

如果没有及时的逾期提醒,财务人员往往要在月底结账时才发现款项未到账。这种风险后置不仅增加了催收难度,还可能因为错过诉讼时效或客户破产清算,导致账款彻底沦为坏账。

4. 数据分散会削弱现金流预测

当业务数据在CRM、财务数据在ERP、合同数据在OA时,信息孤岛会导致现金流预测失去准确的数据基础。管理层无法获取全局视图,做出的资金规划往往偏离实际,影响企业战略决策。

四、企业应该持续关注哪些指标

1. 应收余额和客户欠款排行

企业需重点关注以下核心指标来优化资金回笼:

- 应收余额:反映企业整体的资金占用规模。

- 客户欠款排行:帮助企业识别“欠款大户”,集中资源跟进核心客户。

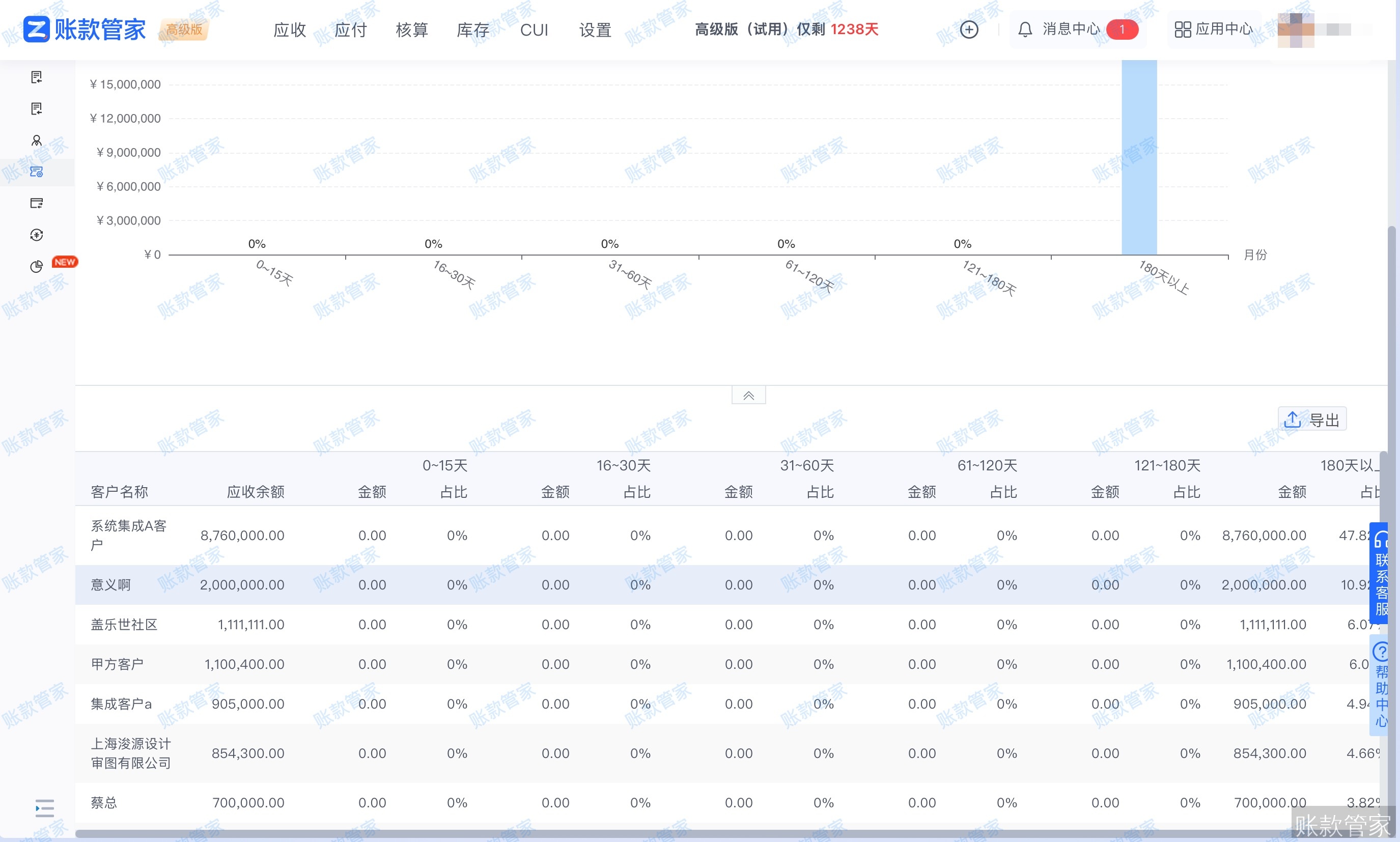

2. 账龄分布和逾期金额

健康的账龄结构应以短期账款为主。企业需重点关注逾期金额及其占比,若长账龄(如180天以上)账款比例持续上升,说明企业的回款机制或客户质量出现了严重问题,需立即干预。

账款管家-账龄分析

3. 预计回款和实际到账差异

对比预计回款与实际到账金额,可以评估回款计划的执行率。差异过大通常意味着前端业务承诺过度或后端催收不力,需要跨部门协同排查原因,提升资金回笼的确定性。

4. 手机端可实时查看的高风险客户和异常回款节点

对于经常在外跑业务的销售或出差的老板,手机端看板至关重要。通过移动端实时查看高风险客户名单,管理者可以在通勤或会议间隙快速掌握资金动态,随时通过电话或微信一键联系客户跟进异常节点。

五、建立应收账款管理机制的方法

1. 建立合同和客户维度的应收台账

企业应以合同为主线,建立多维度的应收台账。台账需详细记录合同编号、客户名称、结算节点、应收金额及已收金额。这不仅能理清每一笔款项的来龙去脉,也为后续的对账和审计提供可靠依据。

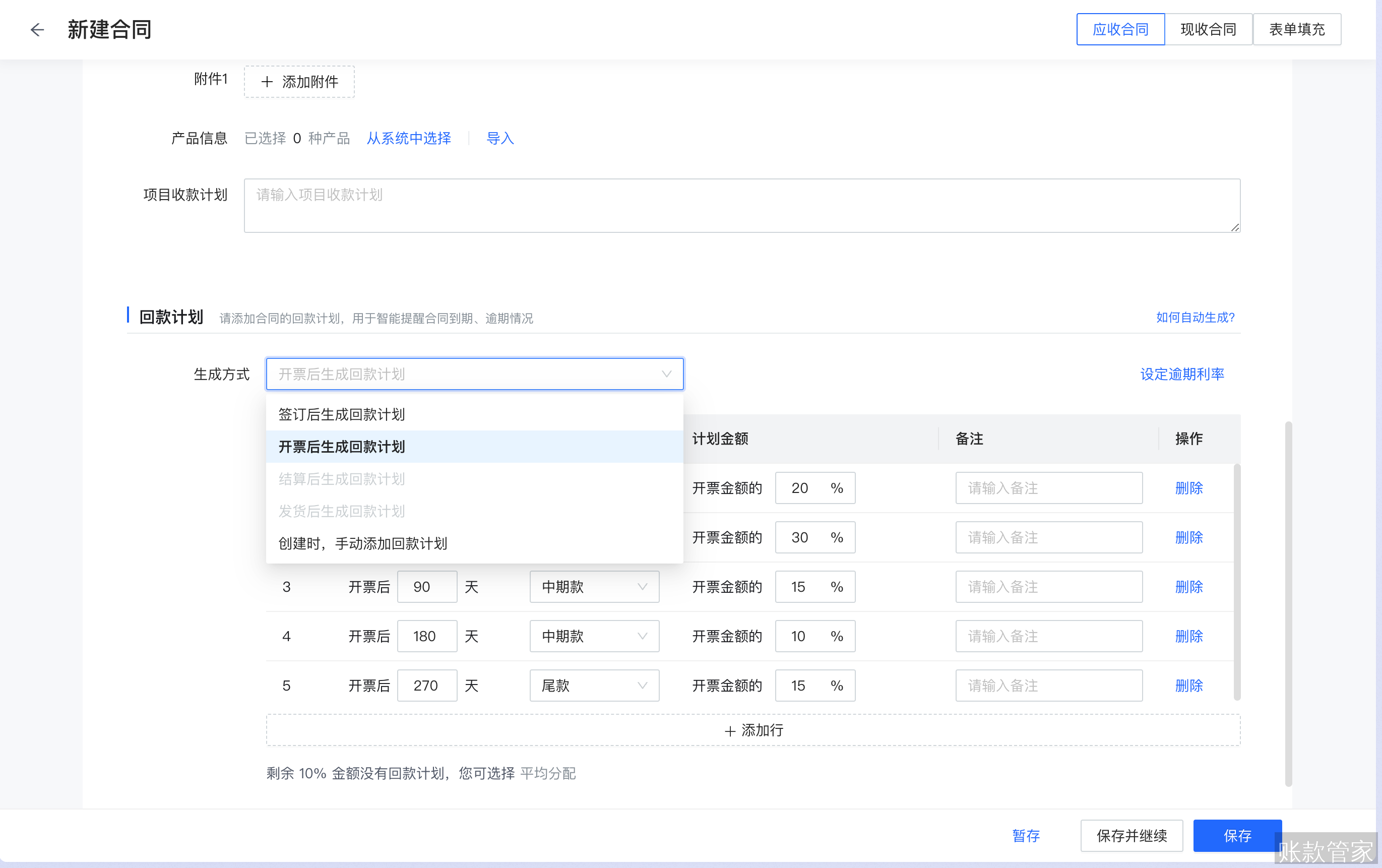

账款管家-合同管理

2. 为每笔应收款设置回款计划

在合同签订或发货后,应立即在系统中拆解并设置回款计划。明确每一期的预计回款日期和金额,将宏大的应收目标转化为可执行、可追踪的具体任务,确保资金回笼有条不紊。

3. 配置到期和逾期提醒规则

根据企业的业务特性,配置自动化的提醒规则:

- 到期前3天发送预警通知。

- 逾期后第1、3、7天触发不同级别催办。

- 针对长账龄客户自动升级催收策略。

4. 配置手机端提醒、移动跟进和客户欠款复盘

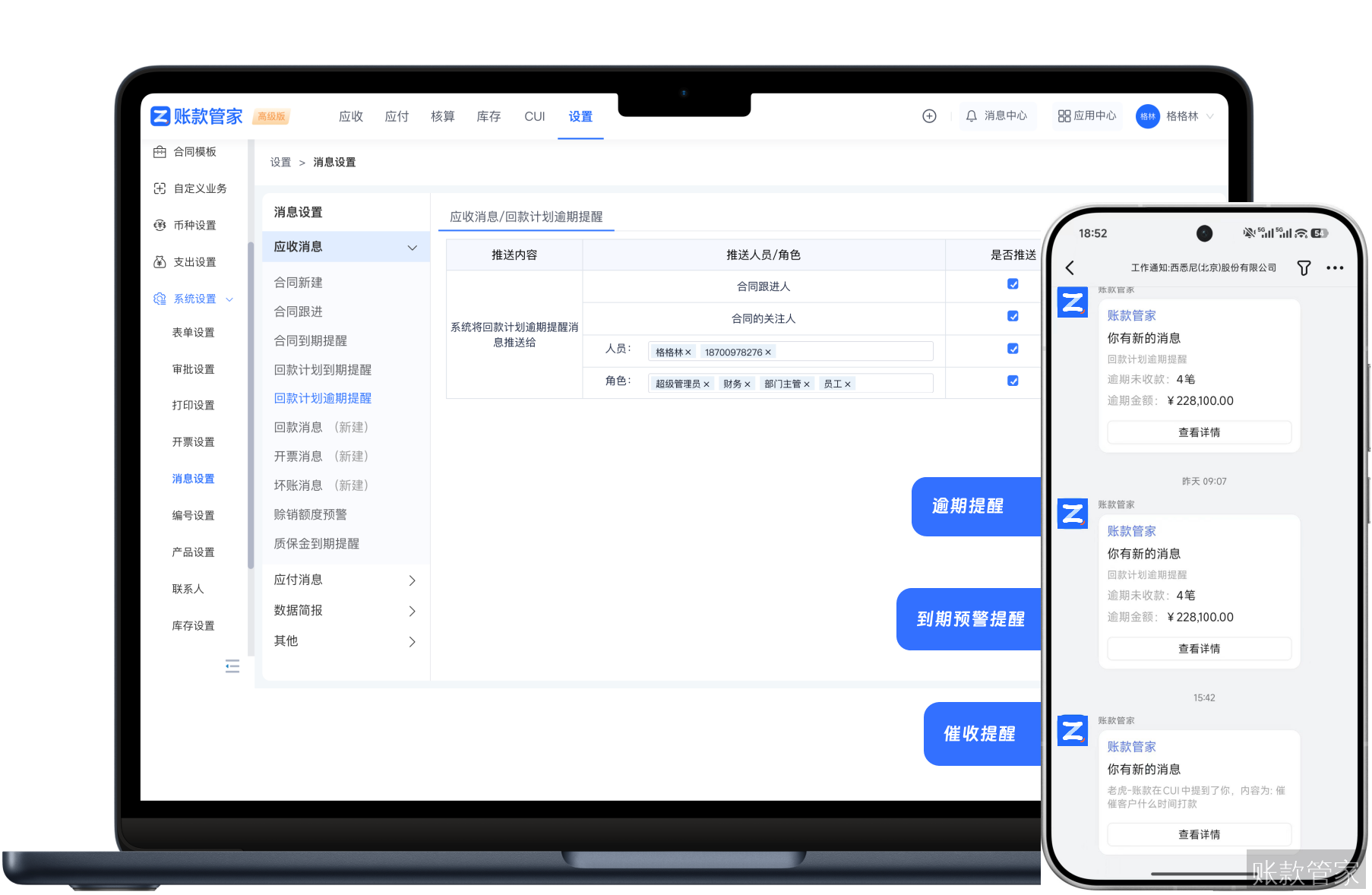

将提醒机制延伸至移动端。业务员在客户现场可通过手机App或钉钉、飞书、企微接收逾期推送,直接拍照上传对账单或签收凭证。管理层则可通过手机端定期查看客户欠款复盘报告,利用碎片化时间完成移动审批。

账款管家-回款计划-手机端提醒

六、工具如何帮助这些机制落地

1. 账款管家如何关联合同和应收数据

账款管家以合同管理为核心,自动将合同条款转化为应收计划。系统打通了业务与财务的数据孤岛,实现从合同签订、发票开具到资金回笼的全链路追踪,确保每一笔应收款都有源可溯。

2. 账款管家如何支持手机端逾期提醒和客户欠款查看

账款管家提供完善的移动端支持。财务和业务员可通过手机实时接收微信或App的到期/逾期提醒,随时随地查看客户欠款详情。正如某制造企业总经理助理评价,账款管家让应收清晰可控,极大简化了对账与催收流程。

3. 账款管家如何辅助现金流预测和风险判断

通过多维度的实时数据分析,账款管家为管理层提供精准的资金看板。系统自动计算账龄分布和预计回款,辅助企业进行科学的现金流预测。这种数字化的业财管理能力,正是中小型企业提升现金流韧性、实现从容经营的关键所在。