一、客户现在遇到的应收账款痛点

1. 手工记账导致数据错漏

制造业企业常依赖Excel表格记录发货、开票和回款信息,但多人维护易造成版本混乱。一笔订单可能在不同表格中被重复登记或遗漏,导致财务无法准确判断某客户是否已付款、付了多少、还剩多少未结。这种数据错漏让催款缺乏可信依据,甚至引发与客户的对账争议。

2. 合同和应收账款脱节

合同中约定的分阶段收款节点(如预付款30%、到货款50%、验收款20%)往往仅存在于纸质文件或PDF中,未与实际发货、开票动作联动。财务人员难以快速确认“当前是否该收第二笔款”,更无法验证客户是否按约履行。合同成了“沉睡文档”,无法驱动回款执行。

3. 逾期提醒依赖人工跟进

财务需定期翻查合同到期日、比对银行流水、再手动标记逾期客户。一旦人员变动或工作繁忙,关键节点极易被忽略。等到发现逾期时,往往已拖延数周甚至数月,催收难度陡增,坏账风险悄然累积。

4. 客户欠款和现金流难以及时判断

管理层想了解“本月能回多少款”“哪些客户占用了大量资金”,却只能等待财务月底汇总报表。缺乏实时视图导致无法动态调整生产计划或采购节奏,现金流预测失真,企业运营陷入被动。

二、这些问题为什么会反复发生

1. 数据分散在表格、合同和沟通记录中

销售用CRM记录客户信息,仓库用独立系统登记出库,财务用Excel跟踪回款,关键数据割裂在多个孤岛。要拼凑完整回款证据链,需跨部门反复沟通,效率低下且易出错。

2. 回款计划缺少统一节点和责任人

即使有回款计划,也常以静态表格形式存在,未明确每个节点的跟进人、完成标准和超期后果。业务员可能认为“财务会处理”,财务则认为“业务应负责催收”,责任模糊导致执行落空。

3. 财务只能事后核对,无法提前预警

传统模式下,财务的工作重心是“核对已发生交易”,而非“预防未来风险”。缺乏自动化监控机制,使得逾期问题总在发生后才被察觉,错失最佳催收窗口。

三、企业现在应该先做哪几件事

1. 把合同、客户和应收明细统一起来

立即整合现有合同台账、客户清单及历史回款记录,建立一份权威的“应收主数据表”,确保每笔应收款都能追溯至具体合同条款和交付凭证。

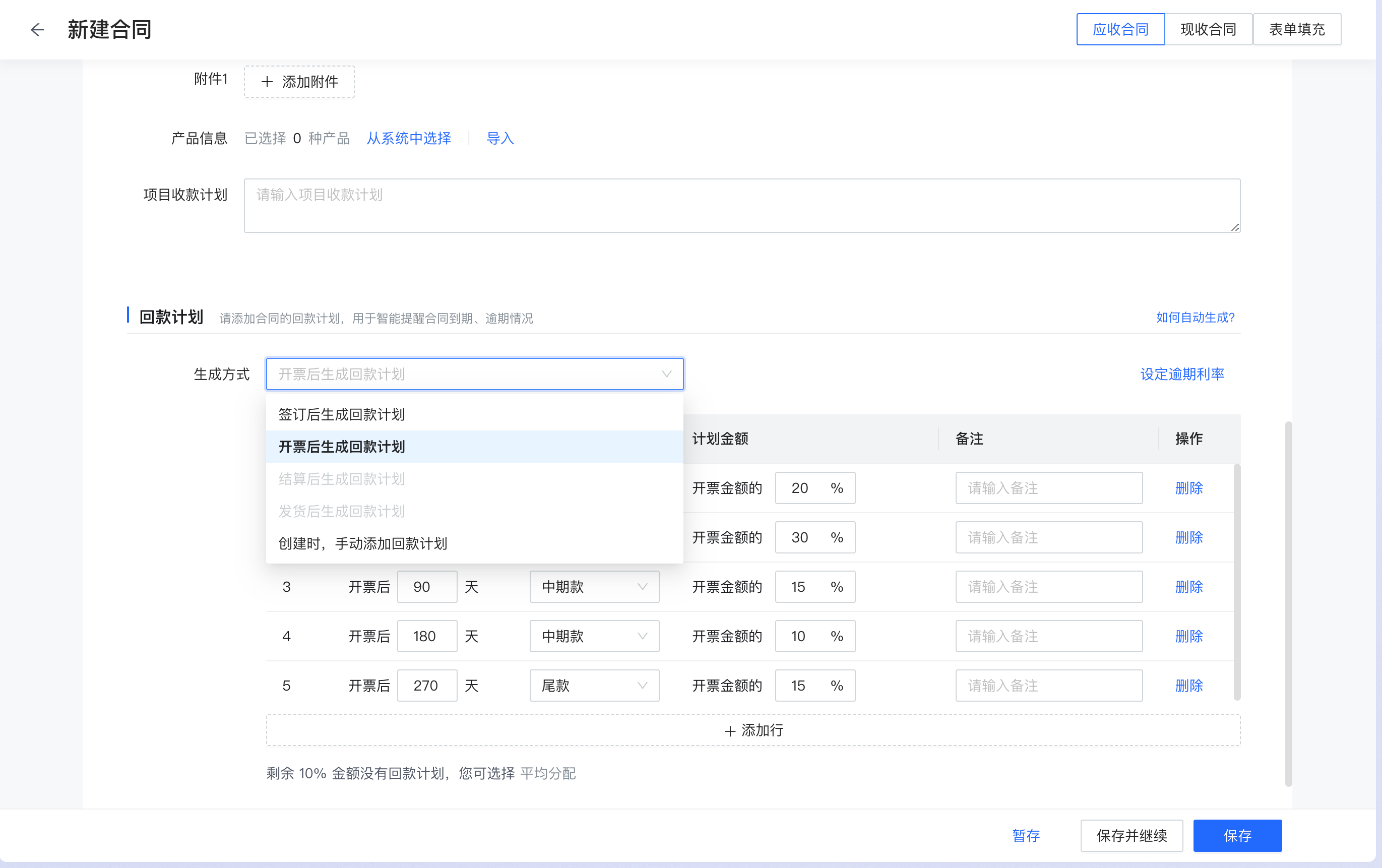

2. 为每笔应收款建立清晰的回款计划

根据合同约定的付款条件(如账期30天、分三期收款),拆解出可执行的时间节点和金额,并关联对应的发货单或验收单,形成闭环证据链。

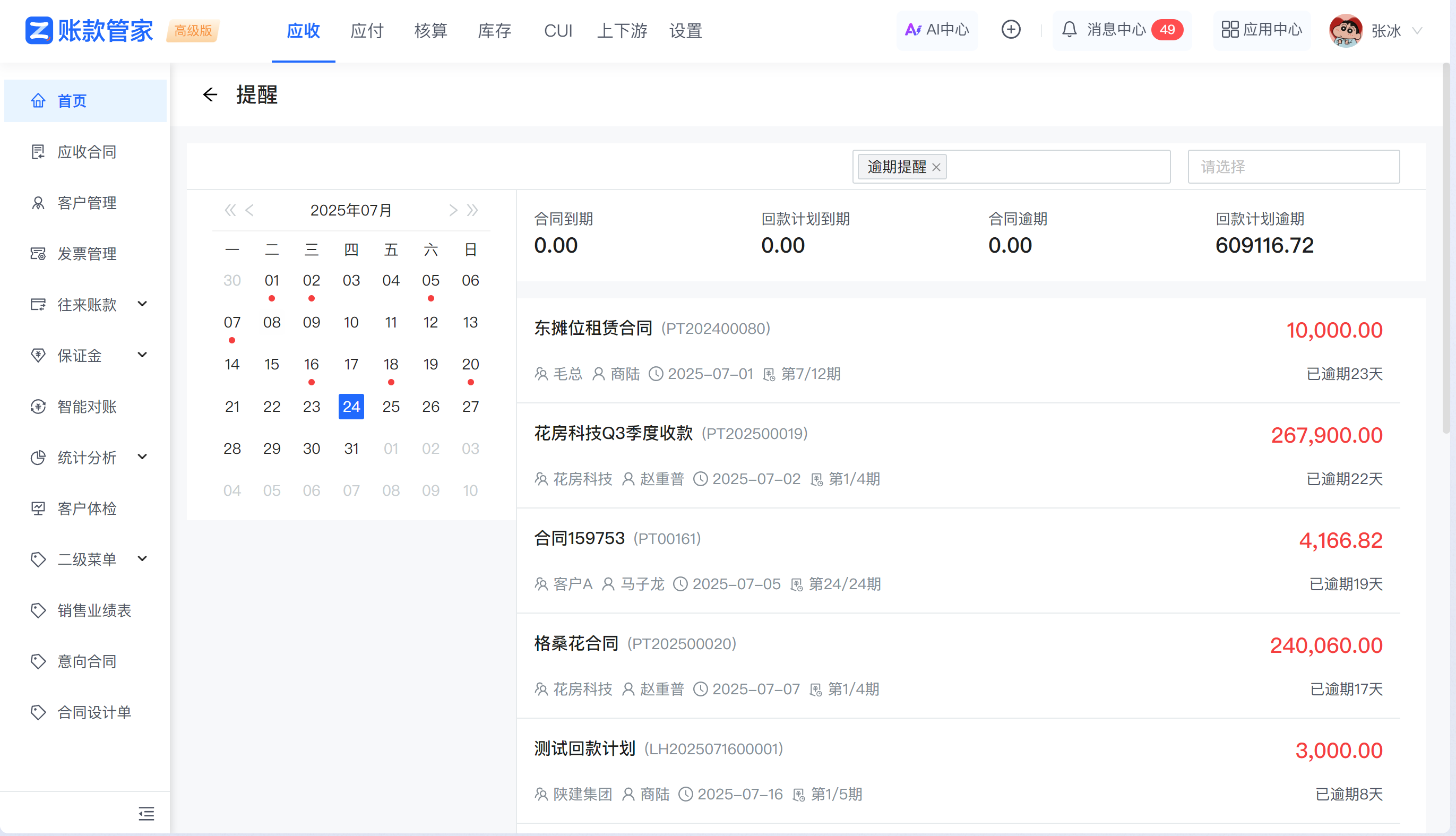

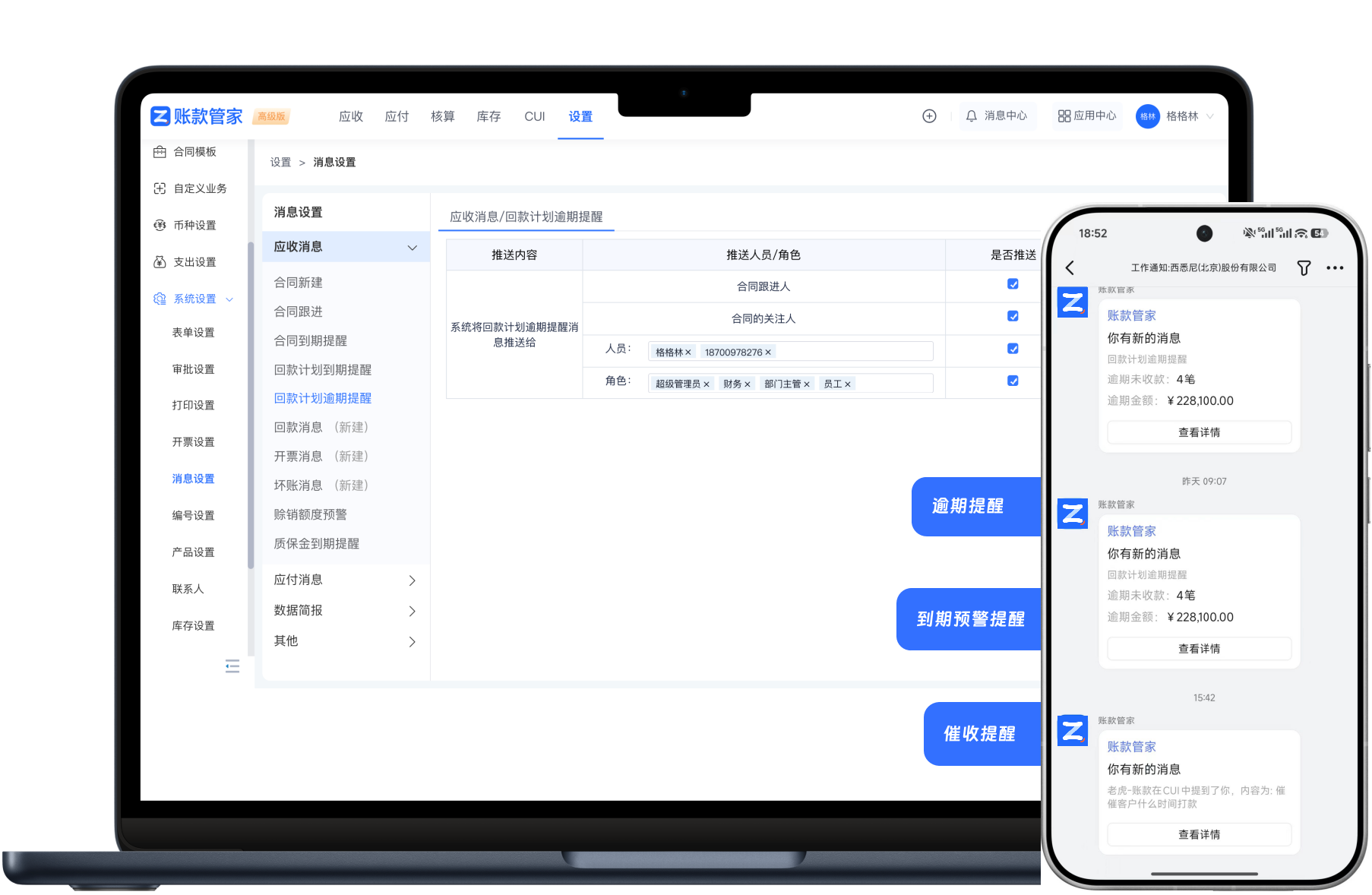

3. 设置到期和逾期提醒,明确跟进责任

为每个回款节点配置自动提醒规则,指定业务或财务人员为第一责任人,确保到期前有人主动联系客户,逾期后立即启动催收流程。

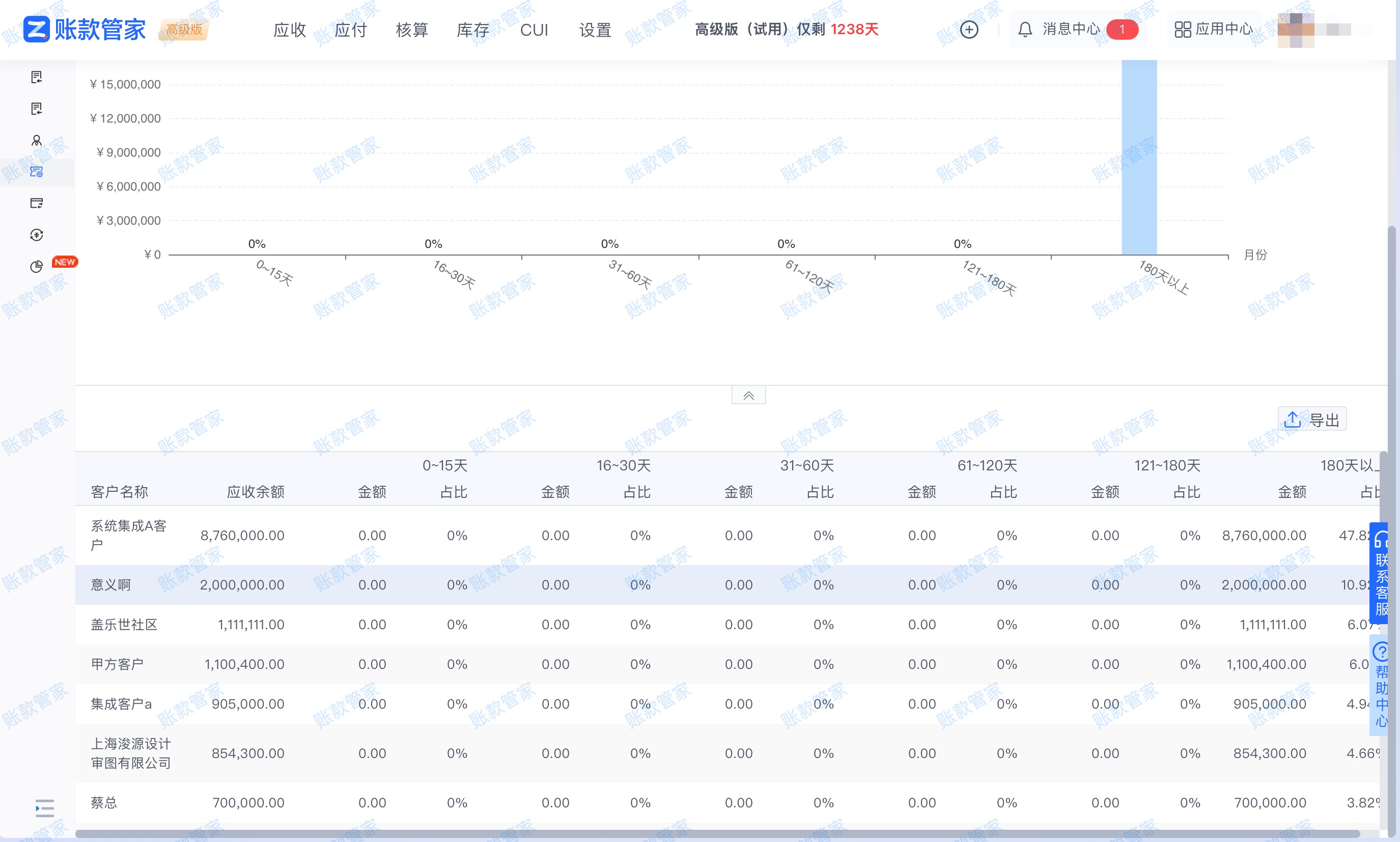

4. 用客户欠款和现金流视图判断风险

构建可视化看板,实时展示各客户欠款余额、账龄分布及未来30天预计回款,帮助管理层快速识别高风险客户并调整策略。

四、账款管家如何把解决动作落到流程里

1. 用合同关联应收账款,减少人工录入错误

在账款管家系统中,每份合同创建时即自动拆解应收计划,关联后续的发货、开票动作。系统根据实际履约情况动态更新应收款状态,避免手工录入偏差。

2. 用回款计划跟踪节点,避免漏收和错收

系统自动生成基于合同条款的回款日历,清晰标注每笔款项的到期日、金额及关联凭证。财务或业务人员可随时查看进度,确保关键节点不被遗漏。

3. 用逾期提醒推动责任人及时跟进

支持自定义账期规则(如“货到票后30天”),系统在到期前3天、逾期当天自动推送提醒至责任人,并记录跟进动作,形成可追溯的催收日志。

4. 用统一看板看清客户欠款和现金流风险

提供多维度应收仪表盘,实时汇总客户欠款总额、逾期占比及未来现金流预测。管理层可按行业、区域或业务员下钻分析,快速定位资金占用瓶颈。

五、适合立即处理的典型场景

1. 客户多、账期长、表格版本混乱

当企业服务数十家客户,账期从30天到90天不等,且Excel表格频繁更新导致数据不一致时,急需一个统一平台固化应收规则,消除版本冲突。

2. 合同分阶段收款,经常漏掉关键节点

对于设备制造、工程安装等需按里程碑收款的业务,系统化跟踪每个验收节点对应的应收款,可有效防止因遗忘导致的漏收。

3. 管理层需要提前判断回款风险

若企业正面临融资或扩产决策,必须依赖准确的现金流预测。账款管家提供的动态回款视图,可支撑更科学的资金规划。

六、下一步应该怎么做

1. 先整理现有合同和客户欠款清单

花1-2天时间汇总近半年所有有效合同及对应回款记录,标注已发货未开票、已开票未收款等关键状态,形成初步数据基线。

2. 梳理关键回款节点和逾期规则

明确不同客户或合同类型的账期政策(如“月结60天”或“验收后付尾款”),定义统一的逾期计算逻辑,为系统配置提供依据。

3. 预约账款管家演示,验证应收账款闭环流程

通过在线预约1V1专属产品演示,重点验证合同-发货-应收-催收的全流程是否贴合自身业务,确保解决方案可落地。