一、互联网企业账款管理痛点现象

1. 业务线上化与财务表格化割裂

互联网企业通常拥有完善的线上业务系统,但账款管理却往往停留在Excel表格阶段。这种前端业务数字化与后端财务手工化的割裂,导致数据流转出现严重断层。财务人员需要手动从业务系统导出数据再录入表格,不仅耗时且极易出错。

2. 合同与现金流难实时对应

在互联网项目制或订阅制服务中,合同条款复杂且周期长。管理层在查看现金流时,往往只能看到银行账户余额,却无法将当前资金与具体合同的执行进度实时对应。这种信息滞后使得企业难以准确预测未来资金缺口,影响资源调配。

3. 跨部门协同与账款跟进低效

账款跟进需要业务与财务紧密配合,但传统模式下双方数据不互通。财务发现账款逾期后,需通过微信或邮件通知业务员,业务员再向客户催款。这种依赖人工传递信息的协同方式,不仅沟通成本高昂,还容易因信息遗漏导致催收不及时。

二、账款管理滞后的核心成因

1. 缺乏合同主线的结构化数据

许多企业的账款数据散落在不同部门的表格中,缺乏以合同为核心的结构化数据主线。没有统一的合同台账作为基准,应收应付账款、发票与资金流水便无法形成闭环,导致数据碎片化,难以进行全局追踪。

2. 业财孤岛导致人工比对繁琐

业务系统与财务软件相互独立,形成严重的数据孤岛。财务人员在核销账款时,必须在多个系统间切换并进行人工比对。这种繁琐的操作不仅降低了工作效率,还增加了人为核对错误的风险,使得业财一体化难以真正落地。

3. 人工提醒易导致逾期与漏催

依赖人工记忆或简单的日历设置来管理回款节点,存在极大的不确定性。当企业同时推进多个互联网项目时,人工提醒极易出现以下问题:

- 提醒遗漏:项目繁多导致关键节点被遗忘。

- 延迟通知:信息传递滞后,错过最佳催收期。

- 责任不清:缺乏系统记录,逾期后难以追溯。

三、传统管理模式引发的后果

1. 回款慢与现金流预测失准

账款跟进不及时直接导致资金回笼周期拉长。由于缺乏准确的应收账龄分析和回款计划,管理层无法进行科学的现金流预测。在面临突发支出或业务扩张时,企业容易陷入资金链紧张的局面。

2. 坏账增加与利润核算滞后

长期逾期账款若得不到有效催收,极易转化为坏账,直接侵蚀企业利润。同时,由于收入确认与成本核算脱节,项目真实利润往往滞后数月才能核算清楚,导致管理层无法及时评估业务线的盈利能力。

3. 决策缺乏实时数据支撑

在快速变化的互联网行业,决策的时效性至关重要。传统模式下的报表多为事后统计,缺乏实时的多维度数据分析支撑,主要表现为:

- 数据滞后:无法反映当前真实的资金与业务状况。

- 维度单一:难以从项目、客户等多视角剖析利润。

- 依赖经验:管理层拍脑袋决策,增加战略风险。

四、账款数字化的具体解决动作

1. 建立合同与账款强关联机制

企业应首先建立以合同为主线的管理台账,将每一笔应收应付款项与具体合同强关联。通过结构化的合同数据管理,确保业务流与资金流一一对应,从源头上解决数据割裂问题,实现账款的精准追踪。

账款管家-合同管理

2. 制定回款计划与智能对账

在合同签订阶段即明确回款节点,并生成详细的回款计划。结合银企直联技术,系统可自动获取银行流水并进行智能匹配与对账。这不仅大幅减轻了财务的手工核销压力,还能确保资金入账的及时性与准确性。

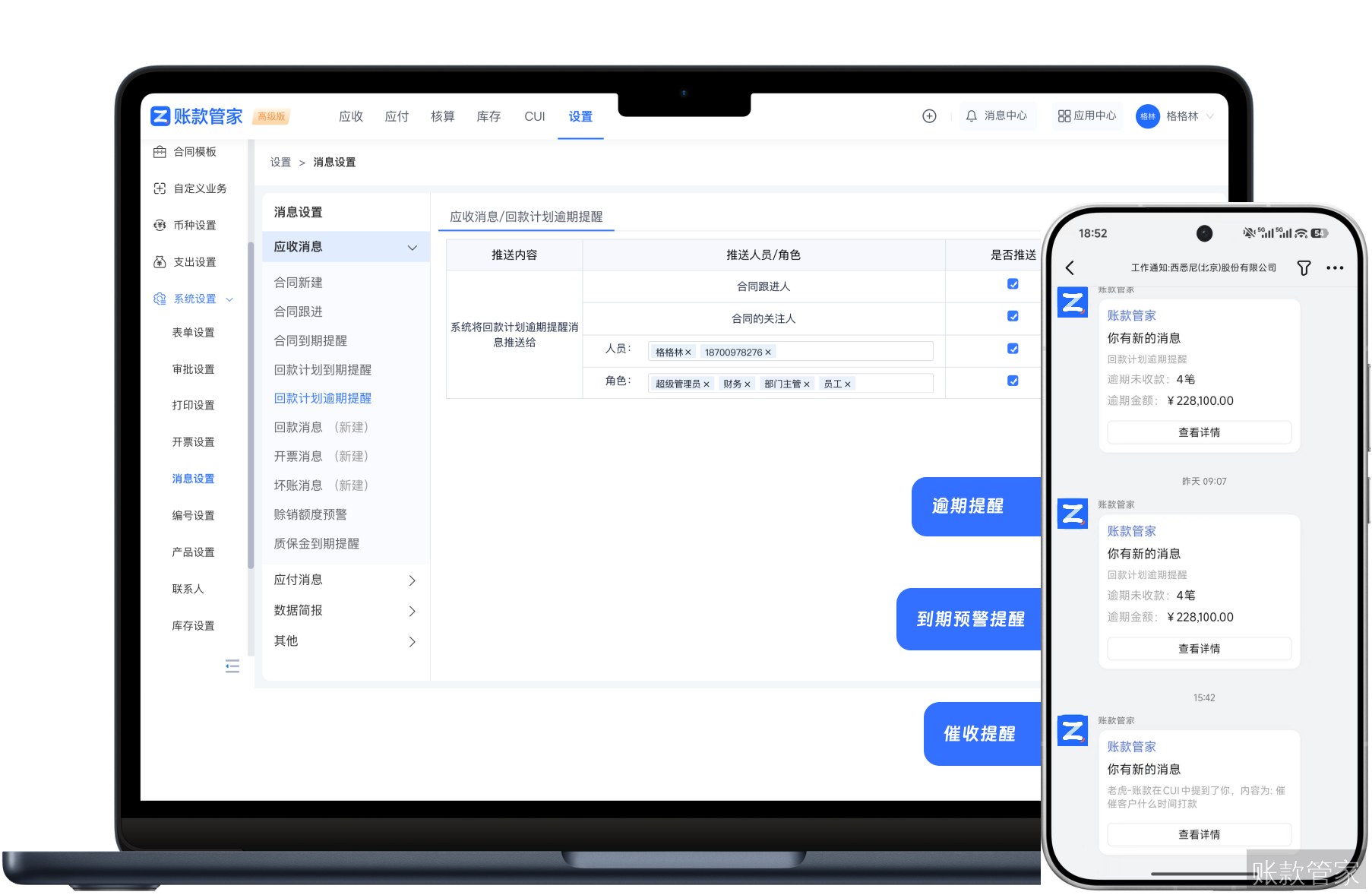

3. 配置逾期预警与自动化催收

根据企业风控制度,在系统中配置多级逾期预警规则。当账款临近到期或已逾期时,系统自动触发提醒,并生成标准化的催收任务分配给对应业务员,确保催收动作有迹可循、执行到位。

五、移动场景下的手机端动作

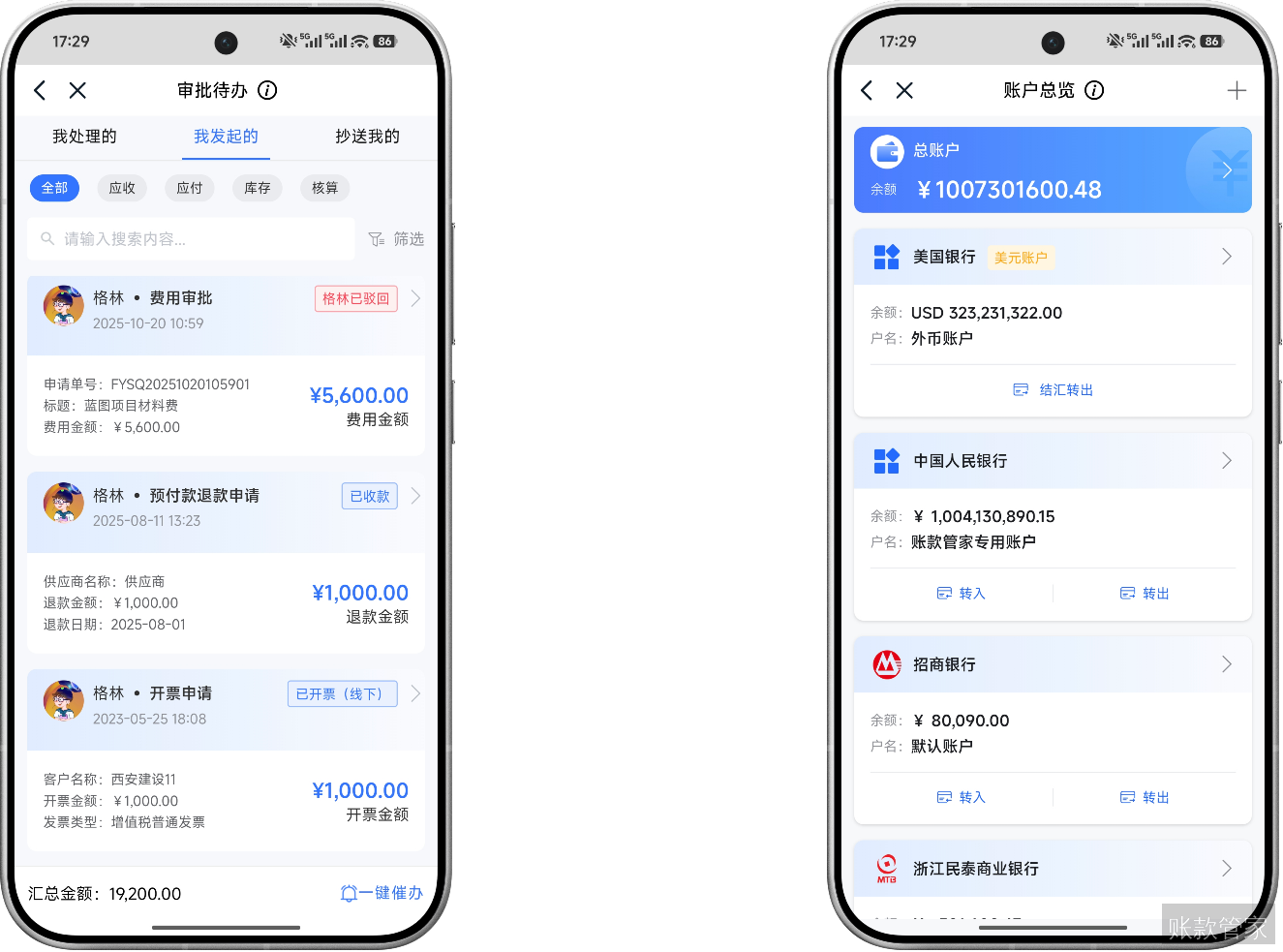

1. 老板手机查资金看板与风险

管理层在出差或会议间隙,可通过手机端随时查看企业资金看板与应收应付全景图。移动端的实时数据呈现,让老板无需等待日报,即可清晰掌握整体现金流状况及重大逾期风险,实现掌上科学决策。

2. 财务移动审批与接收动账

财务人员在外出或通勤途中,可通过手机App或企微、钉钉接收银行动账通知与审批待办。移动审批功能使得付款或开票流程不再受限于办公电脑,大幅缩短了业务等待时间,提升了财务服务响应速度。

3. 业务现场查欠款与一键催收

业务员在拜访客户或项目现场时,可掏出手机快速查询该客户的历史欠款与合同执行进度。发现逾期时,可直接通过手机端一键发起催收流程,或调用通讯录直接联系客户,让催收动作更加高效自然。

六、账款管家数字化方案落地

1. 合同主线实现业财三流合一

账款管家以合同管理为核心,将应收应付及发票信息与合同强关联。这种机制打通了销售、采购与财务数据,实现业务流、信息流、资金流的三流合一,彻底消除业财孤岛,提升财务管理的透明度。

2. 银企直联实现自动化对账

系统支持对接主流网银及支付宝等支付渠道,支付完成后直接获取电子回单。通过线上回单与应付单据的智能对账,账款管家帮助企业实时掌控资金状态,使财务核算更加自动化与智能化。

3. 自定义配置满足个性化需求

依托A-PaaS平台,账款管家支持多维度的自定义配置:

- 表单自定义:灵活组合字段,满足特殊业务场景。

- 模板自定义:适配普通、周期、框架等不同合同类型。

- 流程自定义:按条件设置审批流,提升流转效率。

七、成功案例与下一步行动

1. 典型企业数字化转型成果

以伊阁传媒为例,引入账款管家后,其财务管理变得更加高效。系统实现了应收应付情况一目了然,到期与逾期款项及时提醒,极大提升了业财一体化管理水平,为企业的资金合理规划提供了强有力的支撑。

2. 梳理合同台账与回款节点

在引入数字化工具前,建议企业先开展内部盘点。财务与业务部门需协同梳理现有合同台账,明确每一笔账款的回款节点与责任人。这一基础工作将为后续系统的顺利实施与数据初始化奠定坚实基础。

3. 预约演示与账款流程诊断

针对互联网企业复杂的账款管理诉求,账款管家提供专属的数字化转型咨询。您可以通过在线预约1V1产品演示,或拨打咨询电话029-88214923,由专业顾问为您进行账款流程诊断,量身定制业财一体化解决方案。