一、传媒业业财协同的核心痛点

1. 业务与财务信息不同步

在传媒行业,业务部门快速签约新单子后,往往未能及时将合同信息传递给财务部门。这种信息断层导致财务无法实时掌握应收账款情况,进而影响资金管理的准确性。例如,月底财务才发现一笔大额应收未录入系统,这不仅打乱了现金流报表,还让企业面临资金链断裂的风险。业务与财务的信息不同步,是传媒企业最常见的管理难题之一。

2. 财务数据滞后影响决策

由于业务信息未能及时同步到财务系统,管理层在制定预算和资金计划时缺乏准确的数据支持。财务数据的滞后性直接导致决策失误,比如错失投资机会或延迟支付供应商款项。对于传媒企业而言,快速响应市场变化的能力至关重要,而滞后的财务数据无疑成为发展的绊脚石。

3. 现金流报表混乱的后果

当业务与财务信息脱节时,现金流报表往往变得混乱不堪。老板无法清晰了解企业的资金状况,甚至可能对企业的经营健康产生误判。此外,混乱的现金流报表还会引发内部信任危机,削弱团队协作效率。现金流报表的准确性直接影响企业的生存与发展,因此解决这一问题刻不容缓。

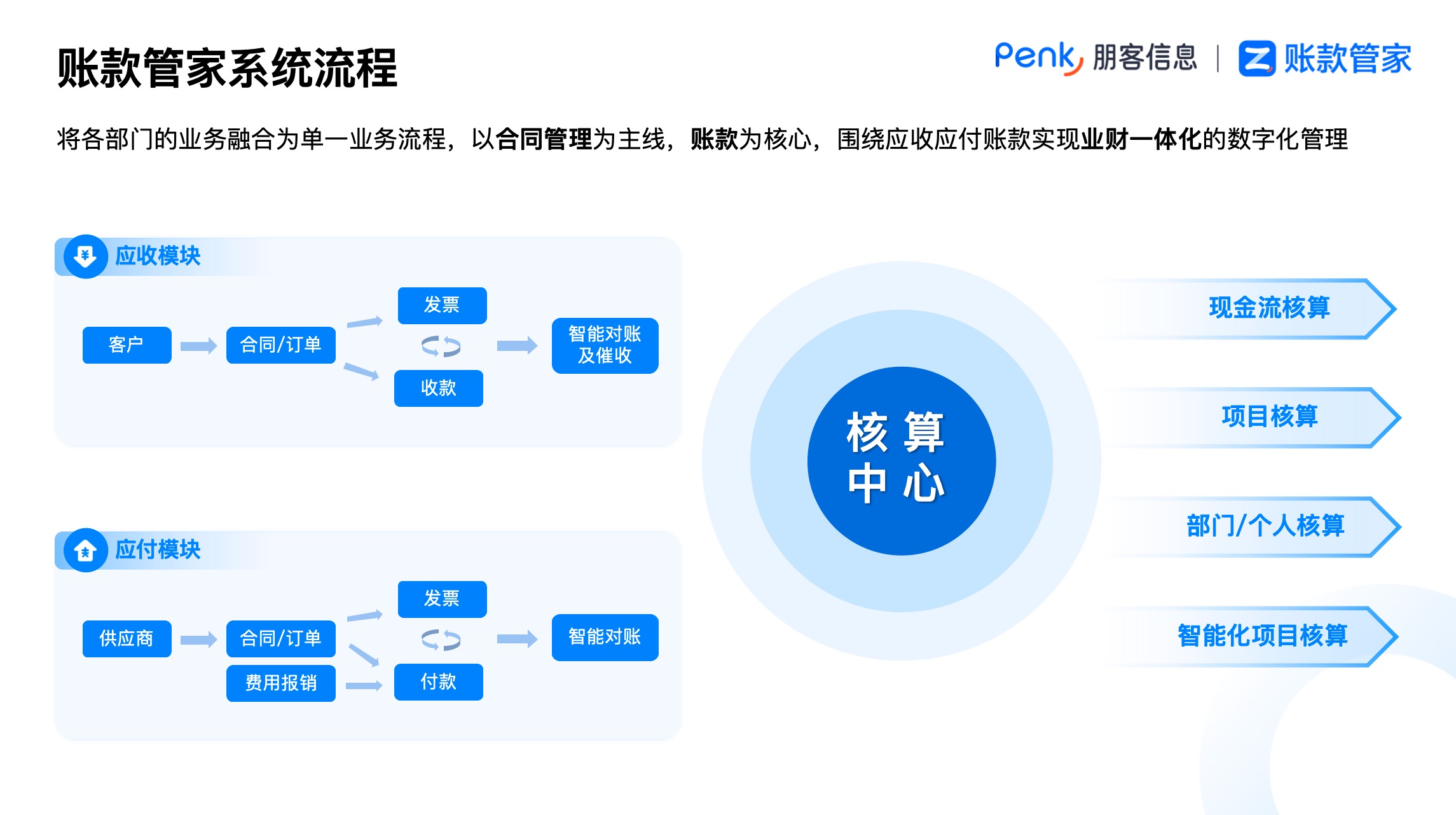

二、实现业财协同的关键解决方案

1. 合同信息集中管理的价值

通过集中管理合同信息,可以有效打破业务与财务之间的数据孤岛。账款管家提供统一的合同管理平台,确保每一份合同从签订到执行都能被实时记录和跟踪。这样一来,财务部门能够第一时间获取业务动态,避免遗漏重要应收款项。合同信息集中管理不仅提升了数据透明度,还为后续的财务核算奠定了坚实基础。

2. 实时追踪应收款项的机制

账款管家内置自动化对账功能,能够实时追踪应收账款的状态。无论是新签合同还是回款进度,系统都会自动生成提醒并更新数据。这种机制帮助财务人员快速识别潜在风险,比如逾期未收款项,并采取相应措施。实时追踪应收款项不仅能加速资金回笼,还能显著降低坏账风险。

3. 数据自动聚合提升效率

传统模式下,财务人员需要手动整理来自不同系统的数据,耗时且易出错。账款管家通过数据自动聚合功能,将业务、财务和资金流数据无缝整合,用户只需一键操作即可生成清晰的现金流报表。数据自动聚合大幅减少了人工干预,提高了工作效率和准确性。

三、账款管家的核心优势

1. 多维度统计分析支持决策

账款管家支持按部门、项目、客户等多维度进行统计分析,帮助管理层全面了解企业的收支利情况。例如,通过分析特定项目的应收账款分布结构和回款趋势,管理层可以科学评估资金健康状况并优化资源配置。多维度统计分析为企业提供了强有力的数据支撑,助力精准决策。

2. 现金流实时监控与预测

账款管家具备强大的现金流管理能力,可实时监控资金流入与流出,并根据历史数据进行趋势预测。这使得企业能够在关键时刻提前做好资金规划,避免因现金流短缺而陷入困境。实时监控与预测功能帮助企业牢牢掌控资金命脉。

3. 自定义报表满足个性化需求

每个企业的管理需求各不相同,账款管家允许用户自定义报表模板,灵活适配不同的分析场景。无论是针对某一客户的应收账款明细,还是某段时间内的整体收支情况,都可以轻松生成。自定义报表功能让企业真正实现了“我的数据我做主”。

四、实际应用案例与效果

1. 某传媒企业的业财协同实践

一家专注于影视制作的传媒公司曾面临严重的业财协同问题:业务部门频繁签约新项目,但财务却迟迟未能跟进,导致应收账款积压严重。引入账款管家后,该公司通过合同信息集中管理和实时追踪应收款项,成功解决了信息不同步的问题。短短三个月内,应收账款回收率提升了30%,现金流报表也变得更加清晰准确。

2. 数据驱动决策的成功经验

另一家广告传媒公司在使用账款管家后,充分利用其多维度统计分析功能,深入挖掘各部门的业绩表现和成本结构。基于这些数据,管理层重新调整了资源分配策略,将更多预算投入到高回报项目中。结果表明,公司的净利润同比增长了25%。数据驱动决策已经成为这家企业的核心竞争力。

3. 客户反馈与价值验证

多位客户表示,账款管家不仅简化了日常操作流程,还显著提升了团队协作效率。一位财务负责人评价道:“以前我们每月都要加班核对数据,现在只需几分钟就能完成所有工作,真是太省心了!”真实用户反馈充分证明了账款管家的实际价值。

五、如何快速启动业财协同

1. 初期部署的关键步骤

要实现业财协同,首先需要梳理现有的业务流程,明确哪些环节存在信息断点。然后,借助账款管家快速搭建适配企业需求的管理系统。初期部署应以合同管理和应收账款追踪为重点,逐步扩展至其他模块。

2. 业务与财务团队协作建议

成功的业财协同离不开业务与财务团队的紧密配合。建议定期召开跨部门会议,分享最新进展并讨论改进方案。同时,利用账款管家的自动化提醒功能,确保双方始终保持信息同步。

3. 持续优化的实施路径

业财协同是一个持续优化的过程。企业应定期评估现有系统的运行效果,并根据实际需求进行调整。例如,通过增加新的报表模板或优化审批流程,进一步提升管理效率。只有不断迭代,才能实现真正的业财一体化。