制造业财务每月面临几十家供应商和客户的手工对账,发票、发货单与合同常常“三单不一致”。财务人员加班到深夜,还常被业务部门质疑数据不准。这种高频交易下的对账负担,正严重拖累企业的运营效率与资金流转。

一、客户现在遇到的应收账款痛点

1. 手工记账导致数据错漏

在制造业高频交易环境中,财务人员需在多个Excel表格中手动录入发货、开票与收款记录。这种手工记账方式不仅极其耗时,还极易因格式差异或疲劳产生录入错误,导致最终对账数据错漏百出。

2. 合同和应收账款脱节

业务部门签订的合同条款与财务部门登记的应收明细往往存在信息差。由于缺乏系统关联,合同执行进度与应收账款状态脱节,财务在核对时常常发现账面金额与实际业务进度无法匹配。

3. 逾期提醒依赖人工跟进

传统的应收账款管理依赖财务人员手动标记到期日,或通过日历设置提醒。这种人工跟进模式容易因人员疏忽或工作交接导致遗漏,使得大量账款在不知不觉中逾期,增加坏账风险。

4. 客户欠款和现金流难以及时判断

当管理层需要了解当前资金状况时,财务需要花费数天时间从各个表格中汇总数据。这种滞后的数据反馈,导致客户欠款和现金流难以被及时、准确地判断,严重影响企业的资金规划与决策。

二、这些问题为什么会反复发生

1. 数据分散在表格、合同和沟通记录中

企业的核心业务数据往往散落在纸质合同、微信聊天记录和各类电子表格中。这种数据分散状态形成了严重的信息孤岛,使得财务在核对时必须跨渠道“大海捞针”,极大增加了核对难度与出错概率。

2. 回款计划缺少统一节点和责任人

许多企业在签订合同后,并未将回款条款转化为标准化的执行计划。由于缺少统一的回款节点和明确的责任人,业务与财务之间容易互相推诿,导致催收动作无法有效落地。

3. 财务只能事后核对,无法提前预警

传统管理模式下,财务通常在月末或季末才进行集中对账与核算。这种事后核对机制缺乏过程监控,无法在账款即将到期或出现异常时提前预警,错失了最佳的催收与干预时机。

三、企业现在应该先做哪几件事

1. 把合同、客户和应收明细统一起来

企业首先需要打破部门壁垒,建立统一的业财数据台账。将合同信息、客户资料与应收明细进行深度绑定,确保每一笔应收账款都有清晰的业务源头和合同依据,从根源上消除数据不一致。

2. 为每笔应收款建立清晰的回款计划

根据合同约定的付款条款,将总金额拆解为具体的回款里程碑。为每笔应收款建立清晰的回款计划,明确预付款、进度款和尾款的具体金额与预计到账时间,让催收工作有章可循。

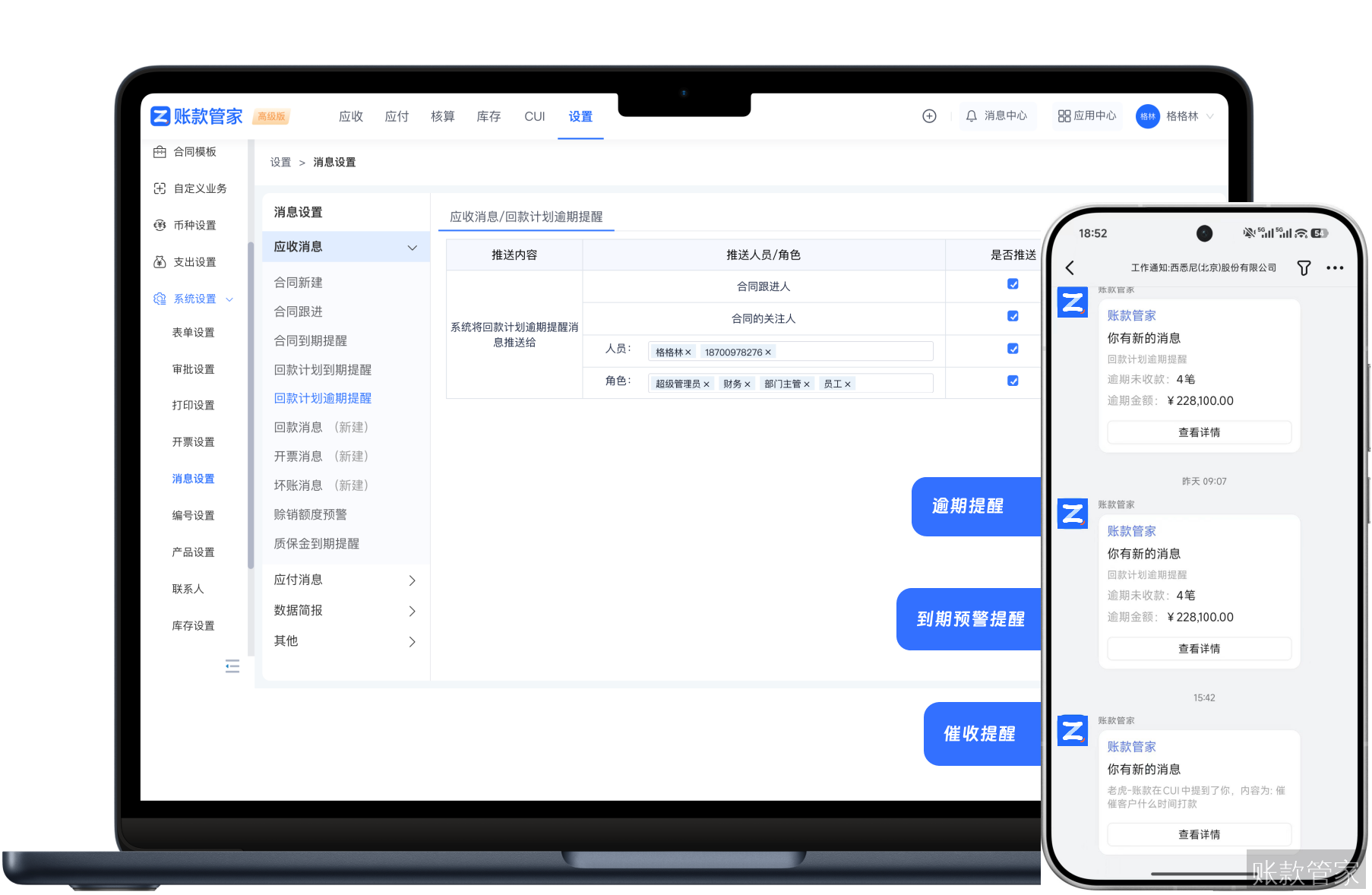

3. 设置到期和逾期提醒,明确跟进责任

建立标准化的催收机制,为每个回款节点设置到期和逾期提醒。同时,必须明确每笔账款的第一跟进责任人,确保提醒信息能精准触达业务人员,推动催收动作及时执行。

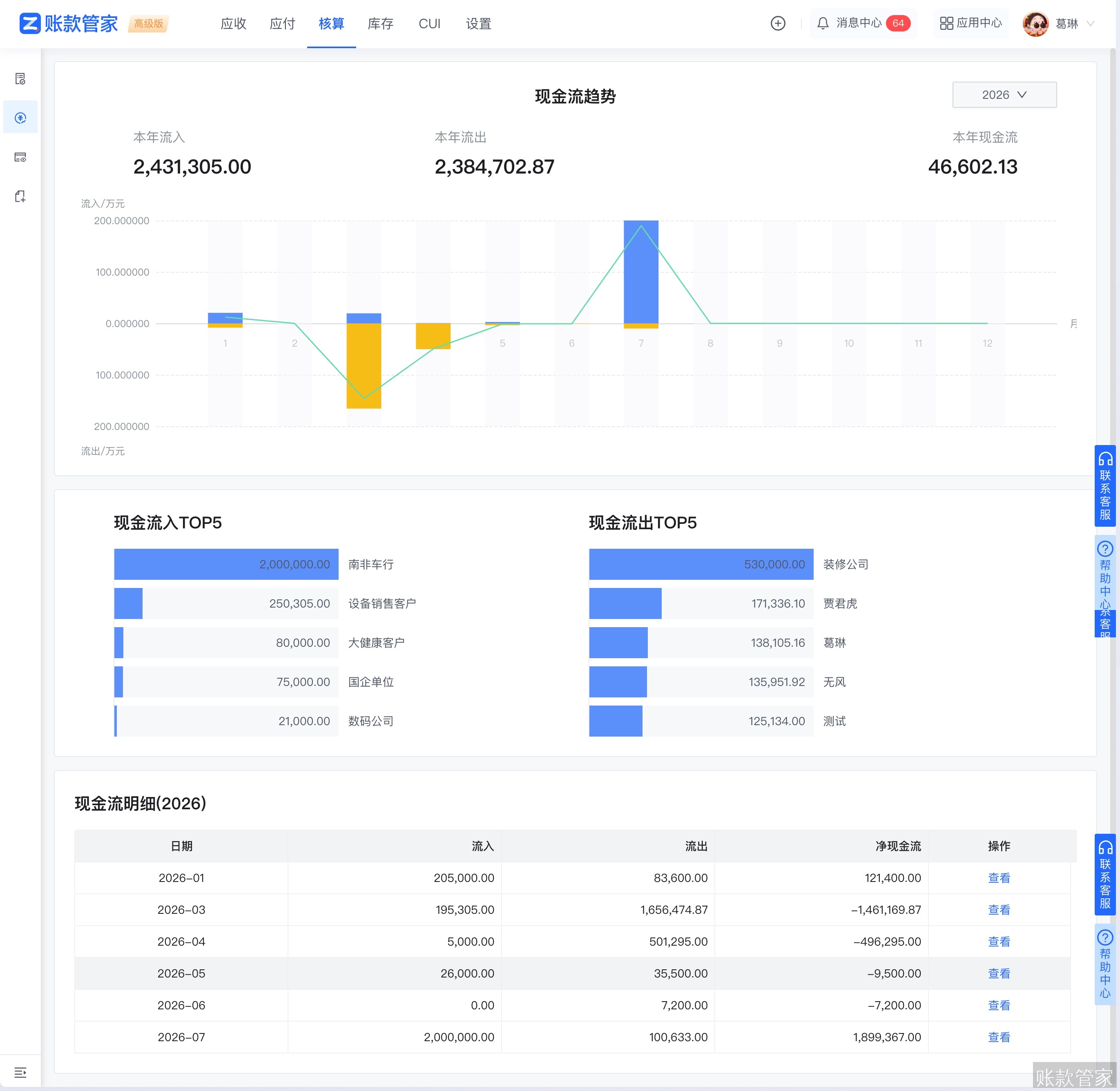

4. 用客户欠款和现金流视图判断风险

管理层需要建立全局视角的监控体系,通过客户欠款和现金流视图实时掌握资金动态。这有助于快速识别高风险客户和长账龄账款,为调整信用政策和优化资源配置提供科学依据。

四、账款管家如何把解决动作落到流程里

1. 用合同关联应收账款,减少人工录入错误

账款管家通过打通业财数据孤岛,实现合同与应收账款的自动关联。系统根据合同条款自动生成应收明细,支持智能对账单一键生成,将对账单生成时间从原先的1-2小时缩短至仅需3分钟,大幅减少人工录入错误。

2. 用回款计划跟踪节点,避免漏收和错收

系统支持为每笔合同自动生成回款计划,并实时跟踪节点执行情况。结合线上回单功能,财务可实时看到单据支付状态并实现智能对账,确保信息流和资金流一一对应,有效避免漏收和错收。

3. 用逾期提醒推动责任人及时跟进

账款管家内置自动化预警机制,能够用逾期提醒推动责任人及时跟进。当账款临近到期或发生逾期时,系统会自动触发通知,确保业务员第一时间掌握异常状态并采取催收行动。

4. 用手机端提醒、移动跟进记录和统一看板看清客户欠款风险

针对移动办公需求,账款管家提供完善的手机端支持。业务员在客户现场拜访时,可通过手机App接收逾期提醒,直接一键拨打客户电话,并拍照上传沟通凭证记录跟进过程。老板在出差途中,也能通过手机端资金看板实时查看各客户欠款总额与账龄分布,随时掌握资金全貌。

五、适合立即处理的典型场景

1. 客户多、账期长、表格版本混乱

对于每月需与几十家供应商和客户对账的制造企业,手工表格极易版本混乱。账款管家支持自定义对账单模板并多渠道发送,客户扫码即可反馈确认,彻底解决高频交易下的对账负担。

2. 合同分阶段收款,经常漏掉关键节点

在设备定制或工程项目中,合同通常分阶段收款。系统通过精细化回款计划管理,精准追踪预付款、发货款、验收款等关键节点,确保每个阶段的款项都能按时回笼。

3. 管理层需要提前判断回款风险

当企业面临资金周转压力时,管理层需要快速评估风险。通过账款管家的多维度数据分析与移动端看板,老板无需等待财务月报,即可在手机上清晰掌握应收账款分布结构与逾期比例,科学评估资金健康状况。

六、下一步应该怎么做

1. 先整理现有合同和客户欠款清单

企业应立即组织财务与业务部门,盘点现有合同台账与客户欠款清单。清理历史遗留的呆账与数据错漏,为引入数字化管理工具奠定准确的数据基础。

2. 梳理关键回款节点和逾期规则

结合企业自身的行业特性与业务模式,梳理标准化的回款节点和逾期催收规则。明确不同账龄账款的催收策略与责任人考核机制,形成企业内部的管理规范。

3. 预约账款管家演示,验证应收账款闭环流程

建议企业管理层与财务负责人预约账款管家1V1专属产品演示。通过真实业务场景的模拟,验证从合同签订、回款计划到智能对账、逾期催收的应收账款闭环流程,加速企业业财一体化转型。