一、应收账款核心概念与业务边界

1. 应收账款与账龄概念定义

应收账款是企业因销售商品或提供服务而应向客户收取的款项,本质上是企业提供给客户的商业信用。账龄则是指这笔款项从发生之日起至报告期末的时间长度。对于小公司而言,清晰界定这两个概念是防范资金风险的第一步,账龄越长,款项收回的难度与风险通常呈指数级上升。

2. 应收与合同及现金流边界

应收账款并非孤立的财务数字,其源头是业务合同,终点是现金流。合同条款决定了应收的确认节点与账期,而应收的实际回款直接转化为企业的经营性现金流入。理清这一边界,意味着企业必须将合同执行、发票开具与资金回笼视为一个完整的业务闭环,而非割裂的部门任务。

二、应收账款对现金流影响机制

1. 账龄变化对资金周转影响

账龄结构的恶化会直接拖慢企业的资金周转效率。当大量资金沉淀在长账龄的应收账款中时,企业可用于日常运营、采购和发薪的流动资金将被严重挤占。这种“纸面富贵”会导致小公司在面临突发支出时陷入流动性危机,甚至需要承担高昂的外部融资成本。

2. 逾期风险与坏账联动机制

逾期是坏账的前兆,两者之间存在紧密的联动机制。一旦客户逾期,催收成本将大幅增加,且随着逾期时间的延长,款项变为坏账的概率急剧上升。对于抗风险能力较弱的小公司,一笔大额坏账足以吞噬全年利润,因此必须在逾期初期就触发干预机制。

三、小企业应收管理关键指标

1. 持续监控的核心数据指标

小公司无需构建复杂的财务模型,但必须盯紧几个核心指标。日常管理中,应重点关注以下数据:

- 应收账款总余额:反映整体资金占用情况。

- 各账龄段金额分布:识别资金沉淀的严重程度。

- 逾期金额占比:直观衡量回款健康度。

- 预计近期回款额:帮助管理层快速识别潜在的资金缺口。

2. 评估客户信用与回款健康

除了整体数据,还需下钻到客户维度进行评估。通过分析单一客户的以下维度,企业可以动态调整信用额度:

- 历史逾期次数:评估客户的付款意愿与习惯。

- 平均拖延天数:量化客户的资金占用成本。

- 当前欠款总额:控制单一客户的风险敞口。

这种基于数据的信用评估,能有效避免对劣质客户的过度授信。

四、建立高效应收管理通用方法

1. 建立动态台账与回款计划

告别静态的Excel表格,企业需要建立与业务同步的动态台账。在合同签订时,就应根据里程碑节点自动生成详细的回款计划,明确每笔款项的预计到账时间、责任人及金额。这种前置化的计划管理,能让催收工作从“事后追讨”变为“事前规划”。

2. 配置逾期预警与定期复盘

建立自动化的预警机制是提升催收效率的关键。系统应在款项到期前自动提醒业务员跟进,并在逾期后触发升级预警。同时,管理层需定期召开应收复盘会议,分析逾期原因,优化合同条款与催收策略,形成管理闭环。

五、移动化场景下应收管理方法

1. 管理层移动查看看板与审批

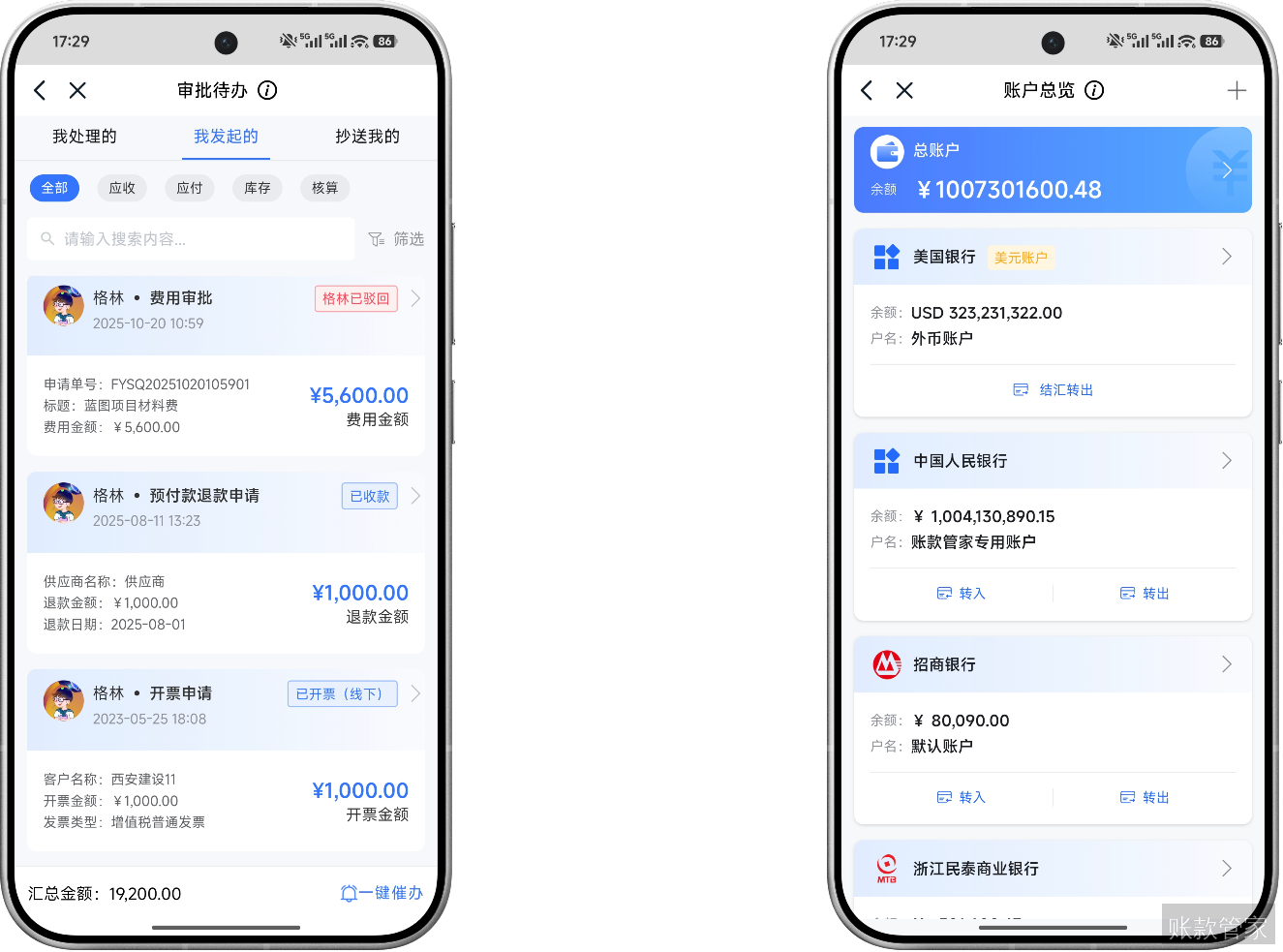

管理层在外出差或开会时,无需等待财务汇报即可掌握资金动态。通过手机端的数据看板,老板可以随时查看应收余额、逾期排行和资金预测。遇到大额合同审批或特殊账期申请,也能在手机上快速查阅附件并完成审批,避免流程停滞。

2. 业务财务外勤实时提醒跟进

业务员和财务在客户现场或通勤途中,手机端的实时提醒能大幅提升协同效率。当系统通过钉钉/飞书/企微或App推送到期提醒或动账通知时,业务员可一键拨打客户电话或发送催款函。财务在外也能通过手机拍照上传银行回单,快速完成核销操作。

六、账款管家数字化应收工具落地

1. 替代手工台账的自动化核算

相比易出错且数据孤立的Excel,账款管家通过业财一体化实现了自动化核算。以河南恩久科技为例,引入该系统后,项目收支利核算时间从原先的2-4天大幅缩短至仅需3分钟。系统根据合同节点自动生成收款计划,彻底解放了财务人力,让数据核算更加精准高效。

2. 业财一体化与多端协同价值

账款管家打通了业务、财务与资金的数据孤岛,实现多端协同。正如诚谊科技的应用实践,系统不仅解决了多客户、长账期的对账难题,还打通了库存与资金流,实现物料与资金的联动管理。这种全局视角的数字化管理,显著提升了企业的资金回笼速度与整体运营效率。

七、哪些指标适合在手机端实时查看

1. 客户欠款、逾期金额和高风险回款节点

手机端最适合展示需要即时关注的风险数据。管理层和业务员可以通过手机随时查看单一客户的总欠款、当前逾期金额以及未来7天内的高风险回款节点。这种碎片化时间的有效利用,确保了关键风险点不被遗漏。

2. 待审批、待付款、待催收等需要即时处理的事项

移动端的价值在于“即时处理”。系统会将以下事项以列表形式推送到手机端:

- 待审批的合同与特殊账期申请

- 待确认的付款申请与报销单据

- 待跟进的催收任务与对账函

用户可直接在手机上执行同意、驳回或添加跟进记录等操作,大幅缩短业务流转周期。

3. 老板外出时如何用手机判断现金流和项目风险

老板在外出考察或拜访客户时,可通过手机端的“项目收支看板”快速判断风险。通过查看单个项目的已收款、未收款及预计利润,结合整体账户余额,老板能即时评估新项目的资金垫付能力,从而在谈判中做出更科学的决策。