许多中小型企业在发展过程中,常常面临“账面有利润,账户没现金”的困境。老板们往往寄希望于传统的财务软件来解决资金管控问题,却发现效果甚微。要破解这一难题,首先需要厘清现金流与账款管理的本质区别,并建立科学的管控机制。

一、现金流与账款的概念与边界

1. 现金流与账款管理的概念定义

现金流与账款是企业资金运转的两个不同维度,理解其差异是精细化管理的前提。现金流关注的是“钱”的实际进出,即银行账户里的真金白银;而账款管理关注的是“业务”产生的债权债务,即合同履约过程中的应收与应付。账款是现金流的源头,但账款并不等同于现金,只有顺利回笼的账款才能转化为真实的现金流。

2. 业务账款与财务软件的边界

传统财务软件与业务账款管理工具在管理重心上存在显著边界。财务软件主要服务于事后记账、税务合规与出具标准财务报表,侧重于“结果记录”。而账款管理工具聚焦于事前预测与事中控制,以合同为主线,追踪从订单到现金的全生命周期。财务软件告诉你“已经发生了什么”,账款管理则帮你规划“将要发生什么”。

二、账款状态对现金流影响机制

1. 账龄变化对资金周转的影响

应收账款的账龄结构直接决定了企业资金的周转效率与隐性成本。账龄是指账款从发生到当前的时间长度。账龄越长,意味着资金被下游客户占用的时间越久,企业需要垫付的运营成本就越高。长账龄不仅降低了资金周转率,还会增加坏账计提的财务压力,直接侵蚀企业的实际利润。

2. 逾期风险与现金流断裂机制

账款逾期是引发中小企业现金流断裂的最常见导火索。当应收账款未能按合同约定时间回笼,企业的预期现金流入就会落空。如果此时企业正面临刚性的应付账款(如供应商货款、员工工资),资金缺口便会迅速放大。这种“收不抵支”的错配一旦持续,极易导致资金链断裂,影响企业正常经营。

三、评估现金流健康的关键指标

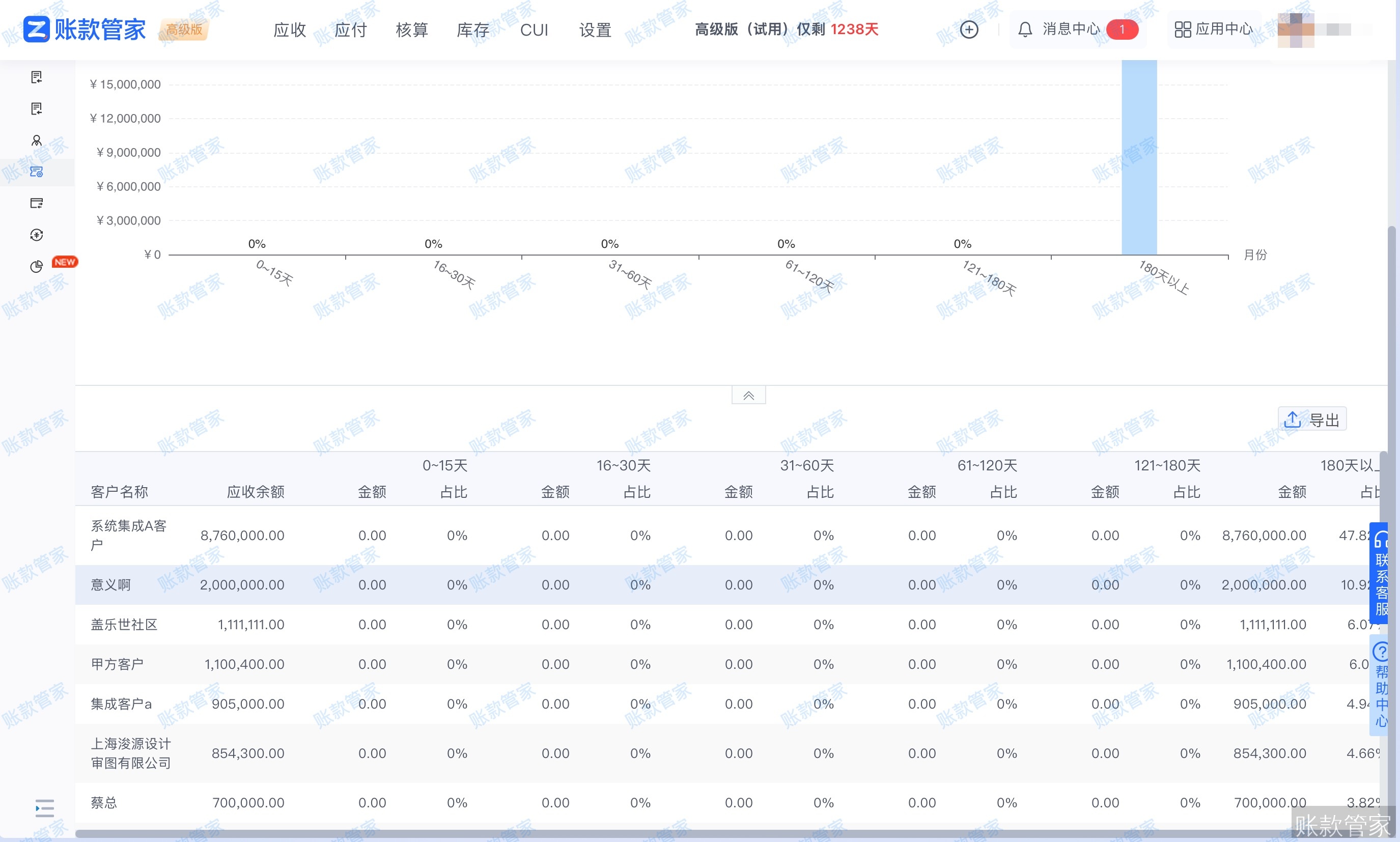

1. 应收应付余额与账龄分布

掌握应收应付的整体余额与账龄分布,是评估企业资金健康度的基础。管理层需要清晰了解当前的应收总额与应付总额,以判断资金净头寸。同时,通过账龄分布(如30天内、30-90天、90天以上),可以直观识别资金沉淀的重灾区。健康的现金流通常表现为应收账龄集中在短期,且应付账期合理长于应收账期。

2. 逾期金额与预计回款预测

逾期金额与预计回款预测是衡量未来现金流确定性的核心指标。逾期金额反映了当前已经暴露的资金风险敞口,需要重点跟进催收。而预计回款预测则是基于合同条款和历史回款习惯,对未来特定周期内现金流入的科学估算。这两个指标结合,能帮助老板提前规划资金用途,避免盲目扩张。

四、企业账款与现金流管理方法

1. 建立动态台账与回款计划

建立以合同为核心的动态台账,是落实账款精细化管理的第一步。企业应将每一笔业务的合同条款、发货进度、开票状态与收付款节点关联起来,形成动态更新的业财台账。在此基础上,根据合同约定的里程碑设定详细的回款与付款计划。这种前置化的计划管理,能让业务和财务部门对未来的资金变动做到心中有数。

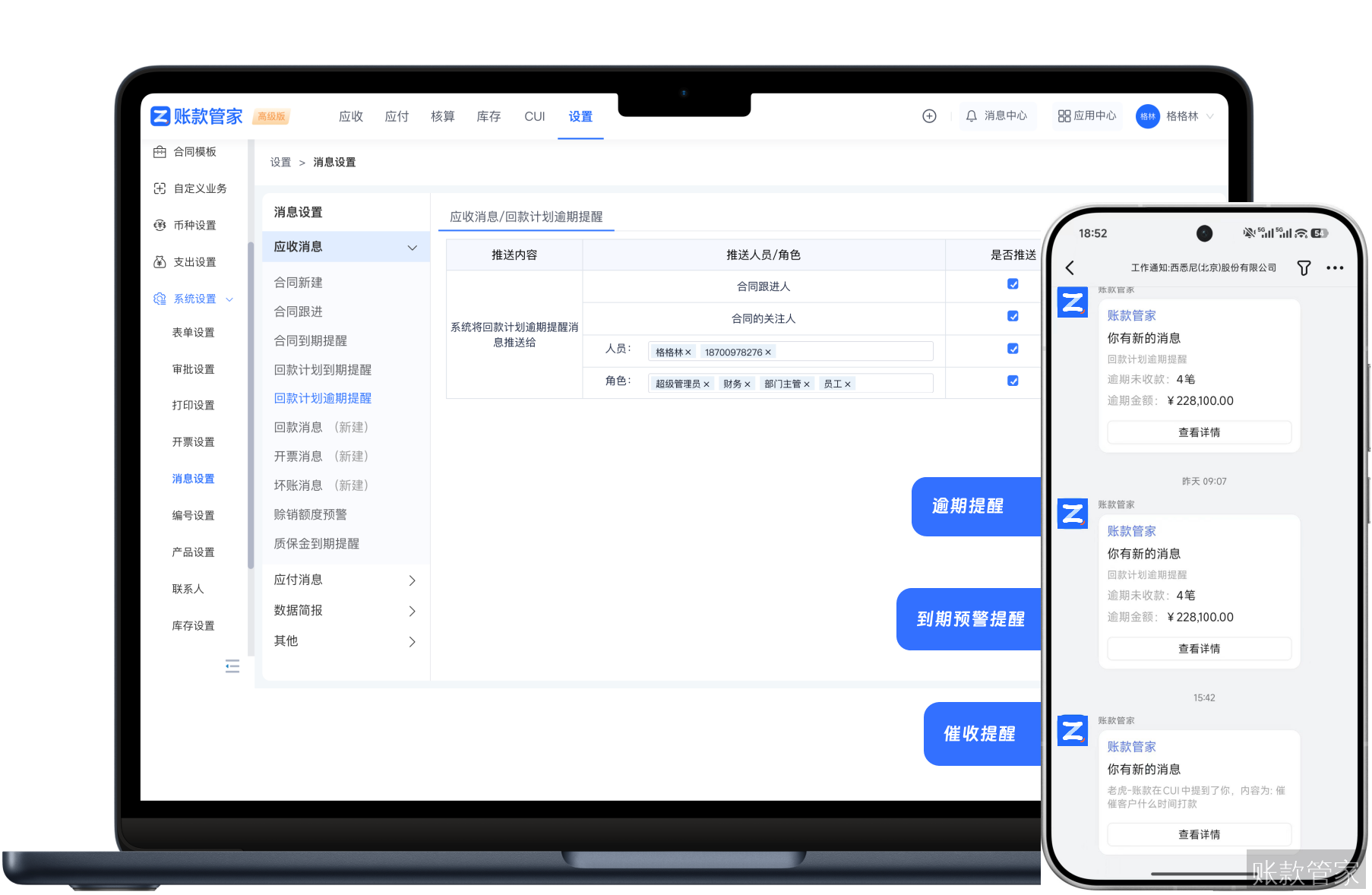

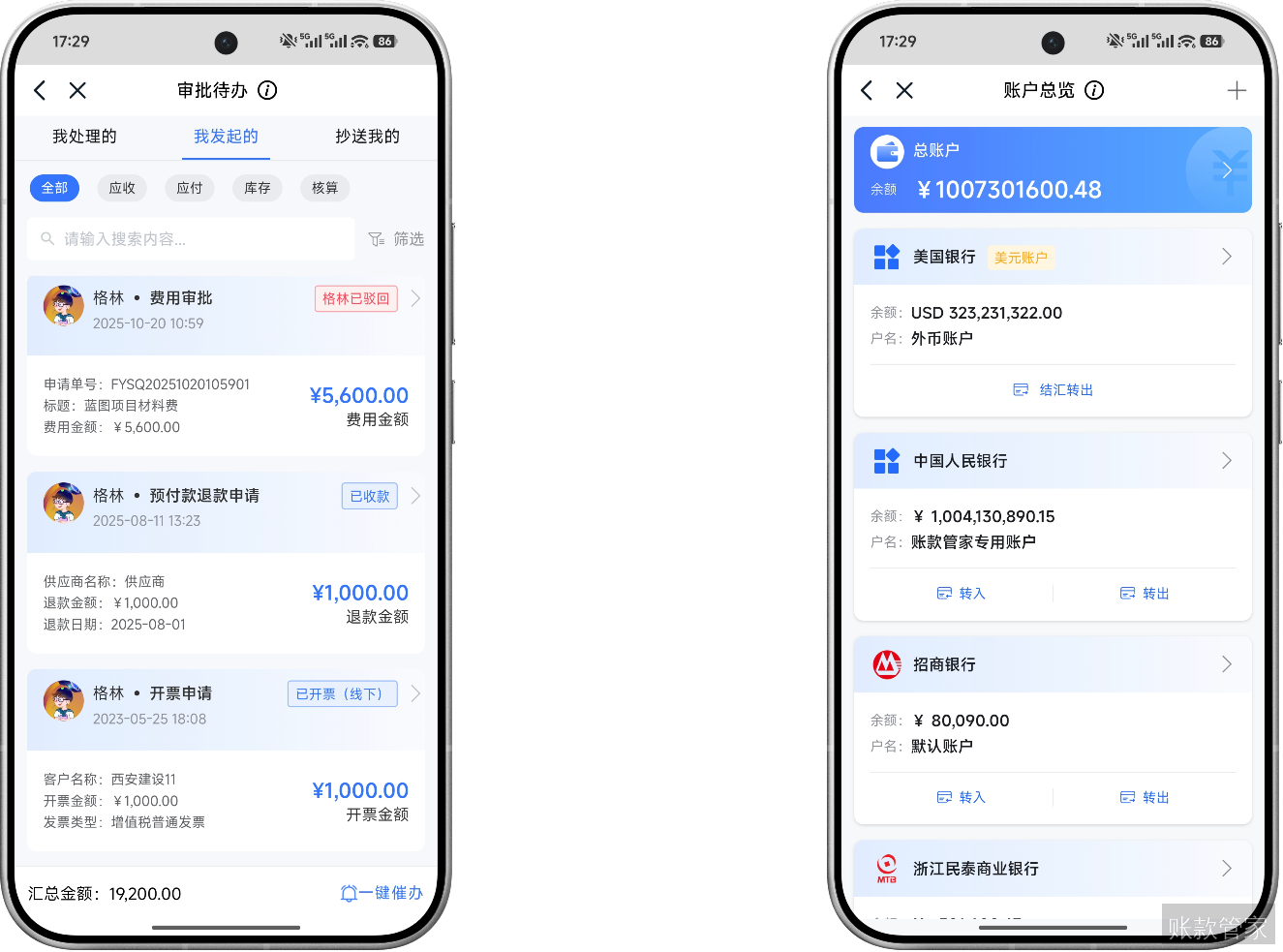

2. 移动端实时查看与审批提醒

借助移动化工具,管理层和业务人员可以打破空间限制,实现账款的实时管控。老板在外出差或开会时,可通过手机端随时查看资金看板和合同执行进度。当面临付款审批或回款到期时,系统通过微信或App推送实时提醒。业务员在客户现场也能直接通过手机拍照上传验收凭证,或一键拨打客户电话跟进催收,大幅缩短决策周期。

五、账款管家实现管理工具落地

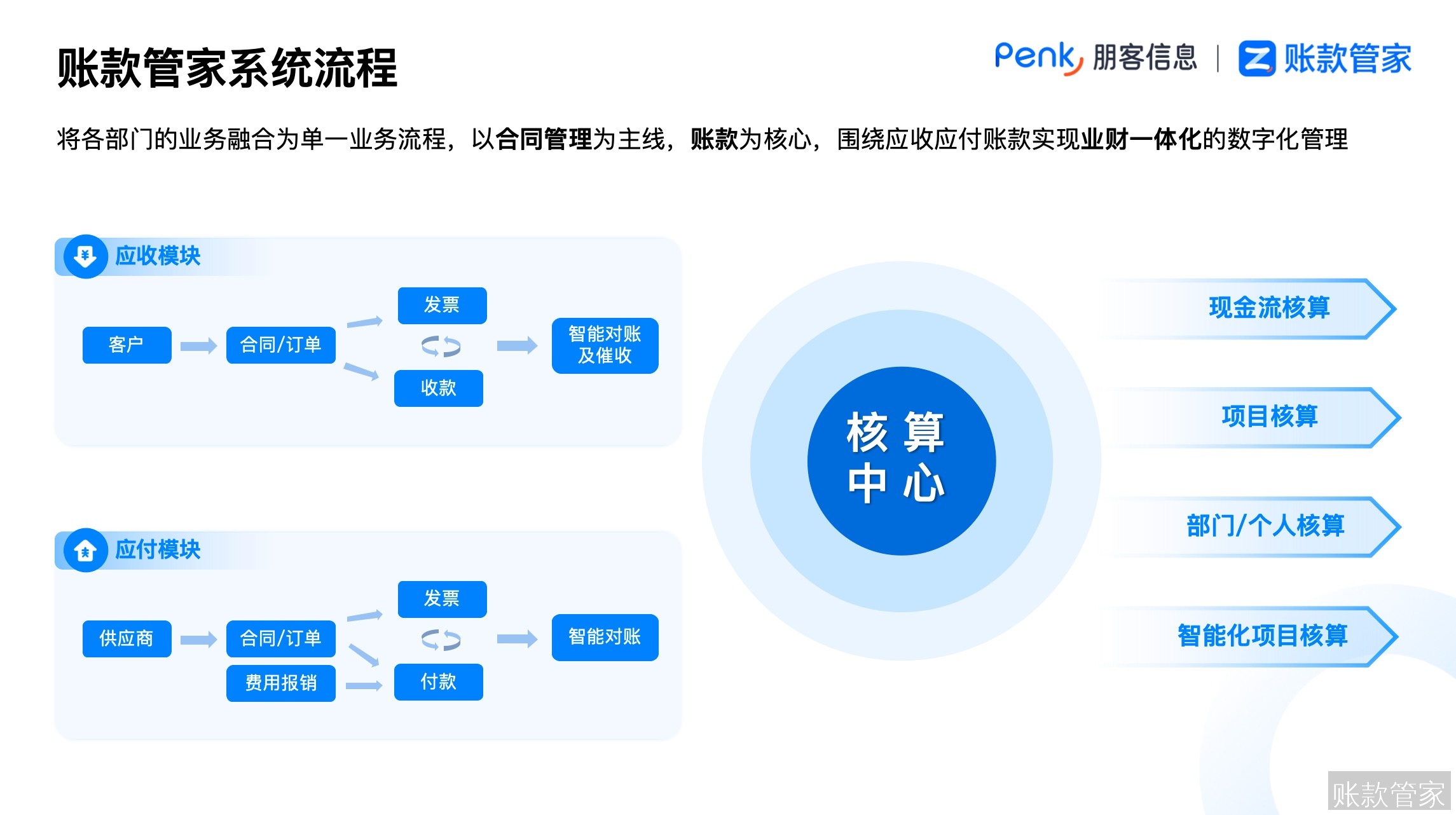

1. 业财数据联动与自动化对账

账款管家通过打通业务与财务的数据孤岛,实现了账款管理的高效落地。该系统以合同为主线,将销售、采购、库存与财务数据无缝衔接。当业务端完成发货或验收,系统自动生成应收应付账款,并支持银行流水与账单的自动化对账核销。这种业财联动机制不仅减少了财务人员的手工记账错误,还确保了数据的高度一致。

2. 移动看板与多端协同管理

多端协同与移动看板设计,让企业各角色都能在最合适的场景下获取关键信息。账款管家为老板提供全局视角的移动端资金看板,清晰展示利润与现金流趋势;为业务员提供客户欠款明细与催收任务提醒;为财务提供便捷的移动审批与发票查验功能。通过PC端与手机端的深度协同,企业真正实现了从业务发生到资金回笼的全流程透明化管控。

如果您希望进一步了解账款管家如何帮助您的企业重塑现金流管理流程,欢迎在线预约1V1专属产品演示,或拨打咨询电话029-88214923获取专业解答。