一、中小企业坏账风险的现状与痛点

1. 坏账风险的主要来源

中小企业在日常经营中,客户信用参差不齐是坏账风险的主要来源之一。许多企业缺乏完善的信用评估机制,往往在签订合同后才发现客户的支付能力不足。此外,应收账款管理流程不规范,导致账款记录混乱、错漏频发,进一步加剧了资金回笼的难度。数据显示,超过60%的中小企业因客户跑路或破产而形成坏账,这不仅影响企业的现金流健康,还增加了年底冲销的压力。

2. 缺乏预警机制的后果

缺乏自动化预警机制是中小企业坏账问题的另一大痛点。传统管理模式下,财务人员通常依赖人工跟踪账款状态,这种方式效率低下且容易遗漏关键信息。当逾期账款被发现时,往往已经错过了最佳催收时机,甚至可能面临客户失联的风险。这种被动管理方式不仅增加了坏账发生的概率,还使得企业的资金调度陷入被动局面。

3. 账款管理混乱的影响

账款管理混乱直接影响企业的运营效率和财务透明度。例如,应收应付款项记录不清可能导致重复开票或漏记账款,进而引发客户投诉或内部审计问题。同时,账款回收缓慢会加剧资金周转压力,甚至可能引发连锁反应,如供应商付款延迟、员工工资发放困难等。据统计,账款管理混乱的企业平均资金周转周期延长30%以上,严重影响其市场竞争力。

二、账款管家如何解决坏账风险问题

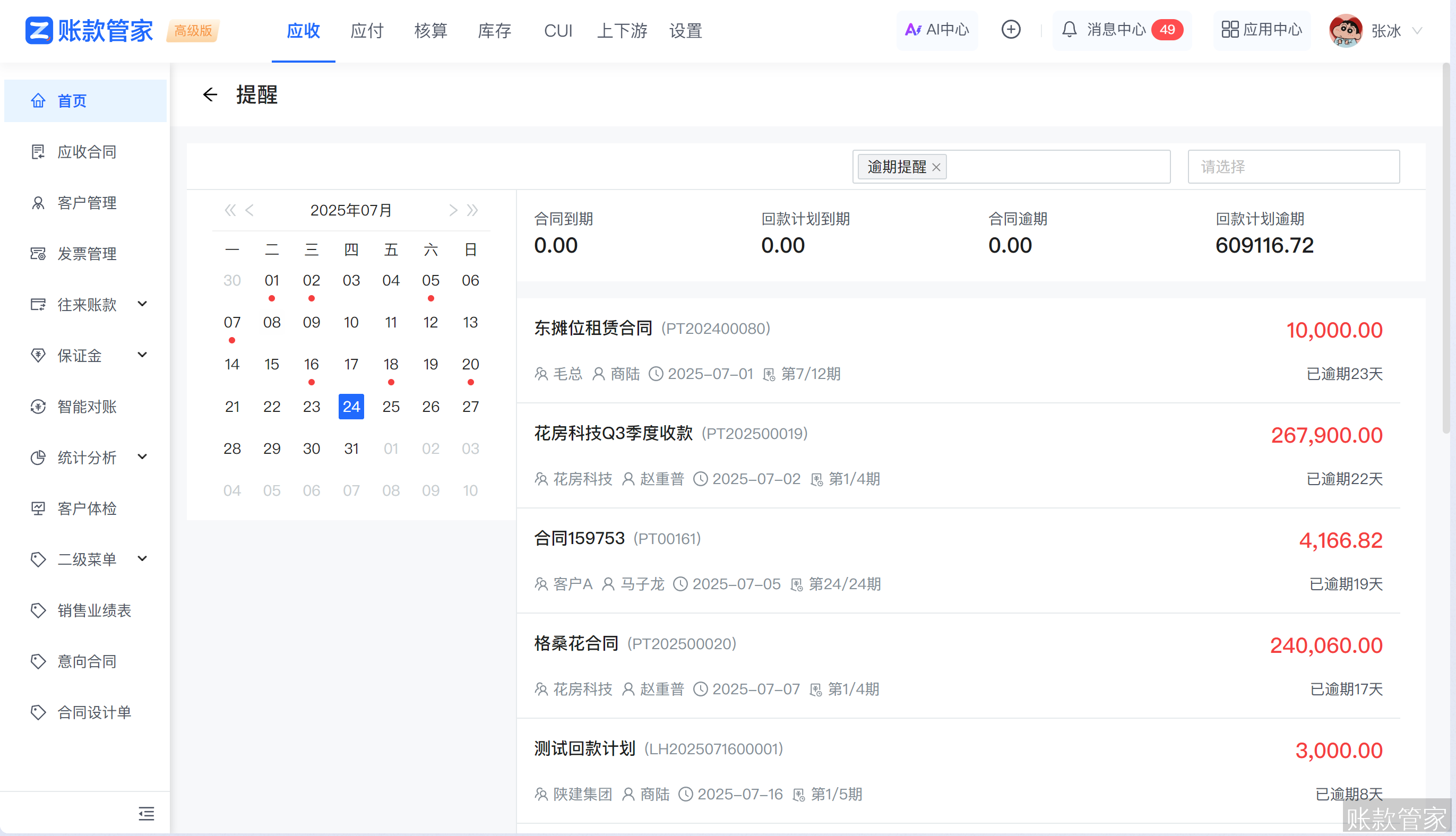

1. 自动化逾期提醒功能

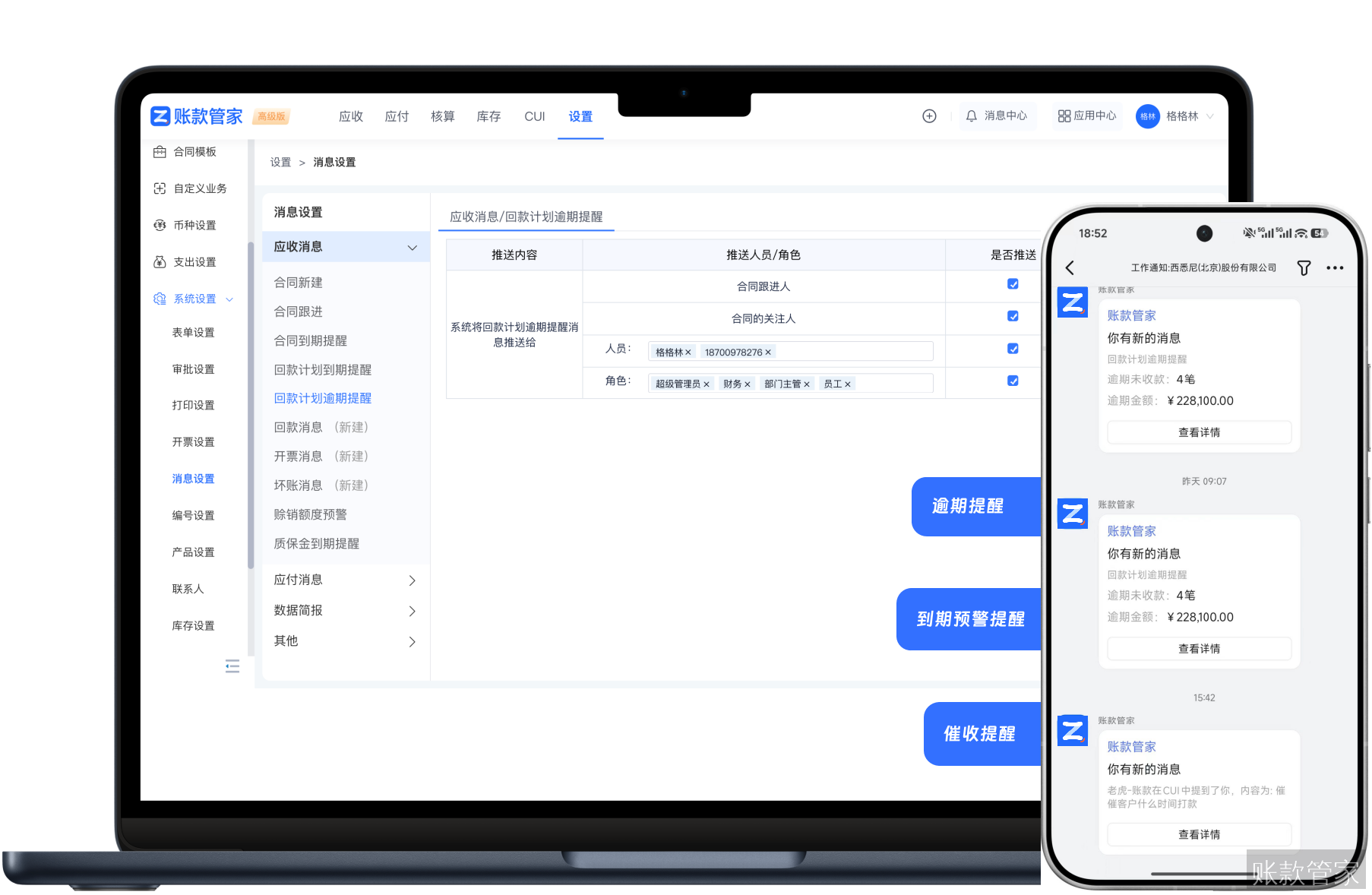

账款管家通过自动化逾期提醒功能,帮助企业及时介入账款催收流程。系统会在账款到期前自动发送提醒通知,确保财务人员能够提前与客户沟通,避免因遗忘或疏忽而导致逾期。这一功能显著提升了账款催收的主动性,根据实际应用数据,使用该功能的企业账款回收率平均提升20%以上。

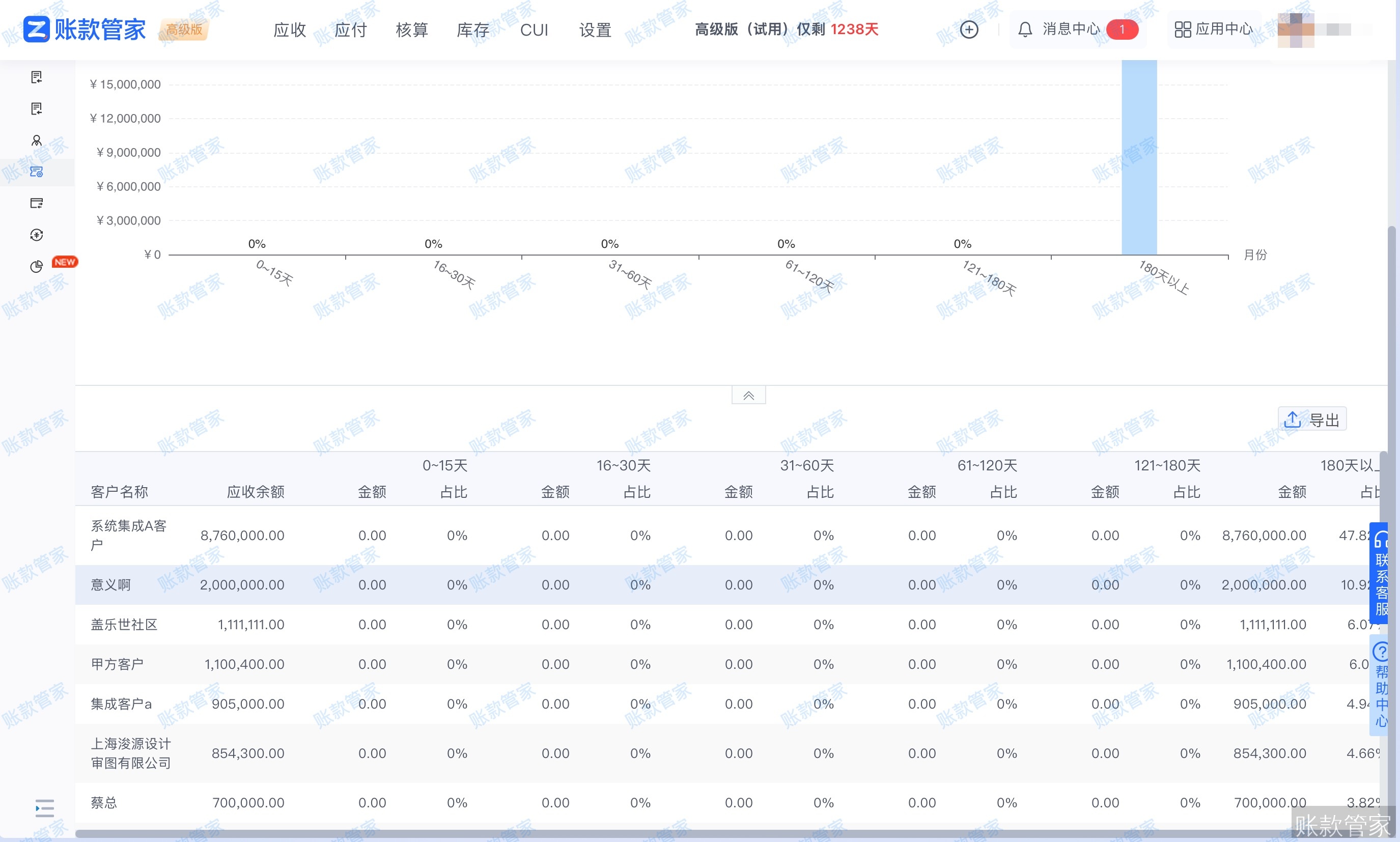

2. 可视化账龄分析工具

可视化账龄分析工具是账款管家的一大亮点。通过直观的图表展示,企业可以清晰了解应收账款的分布结构、逾期比例及账龄趋势。管理层能够快速识别潜在风险账户,并采取针对性措施,如调整信用政策或加强催收力度。这种主动管理方式有效降低了坏账发生的概率,确保企业现金流的持续健康发展。

3. 风险预警机制的核心作用

账款管家的风险预警机制为核心功能之一,支持应收账款账龄分析和逾期提醒。系统会根据预设规则实时监控账款状态,并在发现异常时发出警报。例如,当某客户的账龄超过设定阈值时,系统会自动标记并通知相关人员。这种主动风险管理机制帮助企业提前干预,避免坏账积累,保障资金流的稳定性。

三、账款管家的核心价值与优势

1. 提升应收账款回收效率

借助账款管家的自动化对账机制,企业能够显著提升应收账款回收效率。系统通过集成化数据流和智能化分析工具,帮助财务人员快速核对账单并生成催收报告,大幅缩短账款回收周期。实践表明,使用账款管家的企业平均账款回收时间缩短了40%。

2. 降低坏账发生的概率

账款管家通过多维度数据分析和风险预警功能,有效降低了坏账发生的概率。企业可以基于系统提供的精准数据制定科学的信用政策,避免与高风险客户合作。同时,自动化提醒和账龄分析工具帮助企业及时处理逾期账款,减少坏账损失。

3. 改善企业现金流健康度

账款管家的精细化管理功能直接改善了企业的现金流健康度。通过加速资金回笼、降低坏账风险,企业能够更好地规划资金使用,避免因资金短缺而影响正常运营。数据显示,使用账款管家的企业现金流周转率平均提升25%,为业务拓展提供了有力支持。

四、实际应用案例与数据支撑

1. 某制造企业的坏账防控实践

某制造企业在引入账款管家后,成功解决了应收账款管理混乱的问题。通过系统的自动化逾期提醒和账龄分析功能,企业实现了对账款状态的实时监控。在系统上线后的半年内,该企业的坏账率从原来的8%降至2%,账款回收周期缩短了35天。

2. 数据驱动的风险管理成果

账款管家的数据驱动功能为企业风险管理提供了强有力的支持。以某贸易公司为例,该公司通过系统的风险预警机制发现了多个高风险客户,并及时调整了信用政策。结果表明,该公司的坏账损失减少了50%,年度现金流预测准确率提升了30%。

3. 客户反馈与使用效果

用户反馈显示,账款管家在实际应用中表现优异。一位制造业财务负责人表示:“账款管家的可视化账龄分析工具让我们能够快速识别问题账户,自动化提醒功能则大大减轻了我们的工作负担。”另一位服务业管理者也提到:“系统帮助我们优化了信用政策,坏账风险显著降低。”

五、如何快速启动账款管家解决方案

1. 系统部署的关键步骤

快速启动账款管家的第一步是明确企业需求并制定实施计划。企业需要梳理现有账款管理流程,确定系统需要覆盖的功能模块。随后,与账款管家团队合作完成系统配置和数据迁移,确保无缝对接现有业务。

2. 快速上手的操作指南

账款管家提供详细的操作手册和在线培训课程,帮助用户快速上手。企业可以通过模拟环境熟悉系统功能,并结合实际业务场景进行测试。此外,系统支持自定义表单和审批流程,用户可根据需求灵活调整。

3. 持续优化的建议措施

为了充分发挥账款管家的价值,企业应定期评估系统使用效果,并根据业务发展需求进行优化。例如,通过分析系统生成的数据报告,企业可以不断改进信用政策和催收策略,进一步降低坏账风险。