一、财务软件与账款管家

1. 传统财务软件的核心定位

传统财务软件主要服务于企业的会计核算与合规报告需求。其核心在于将已经发生的经济业务转化为标准的会计凭证,并生成资产负债表、利润表等法定财务报表。

对于财务人员而言,这类软件是确保账务准确、满足税务申报和外部审计的基础工具。它侧重于“记账”与“算账”,确保企业财务数据的合规性与严谨性。

2. 账款管家的业财管理定位

账款管家则定位为以合同为核心的数字化业财管理工具。它不替代传统财务软件的核算功能,而是向前延伸至业务发生端,聚焦应收应付账款的精细化管控。

该工具致力于打通业务与财务的数据孤岛,实现资金流、信息流和业务流的统一管理。通过关注合同执行、发票流转与现金回笼,账款管家帮助企业在业务推进过程中实时掌握账款健康度。

二、两套系统的管理边界

1. 财务软件侧重事后核算报表

财务软件的管理边界通常止步于业务动作完成之后。当销售发货或采购入库完成后,财务人员收集单据并录入系统,进行事后核算。

这种模式导致财务数据往往是业务结果的滞后反映。管理层看到的报表是“过去时”,难以在业务执行过程中对资金风险进行提前干预,容易造成管理与执行的脱节。

2. 账款管家聚焦事中业务追踪

账款管家的管理边界覆盖了从合同签订到资金回笼的全生命周期。它将管理触角延伸至事中环节,实时追踪每一笔应收应付账款的执行进度。

通过关联销售订单、发货记录与发票开具,系统能够动态反映业务进展。这种事中追踪能力使得财务与业务部门能够协同作战,及时发现并解决回款或付款过程中的卡点。

三、业财数据脱节的影响

1. 信息滞后导致回款周期拉长

当业务与财务数据脱节时,信息传递的延迟会直接拖累资金回笼效率。业务员可能不清楚财务是否已开票,财务也可能不知道客户是否已验收,导致催收动作滞后。

这种信息不对称使得企业无法在最佳时机发起催收。回款周期的拉长不仅占用了企业的营运资金,还增加了资金成本,影响整体现金流的流转效率。

2. 缺乏联动增加坏账资金风险

业财缺乏联动会导致企业对客户的信用状况和账款逾期风险缺乏全局认知。如果财务仅凭账面数据催款,而业务端未反馈客户的实际经营异动,极易错失风险化解的黄金窗口。

长此以往,小额逾期可能演变为大额坏账。缺乏实时的数据预警机制,会让企业在面对突发资金链断裂风险时措手不及,严重威胁企业的生存与发展。

四、账款健康度核心指标

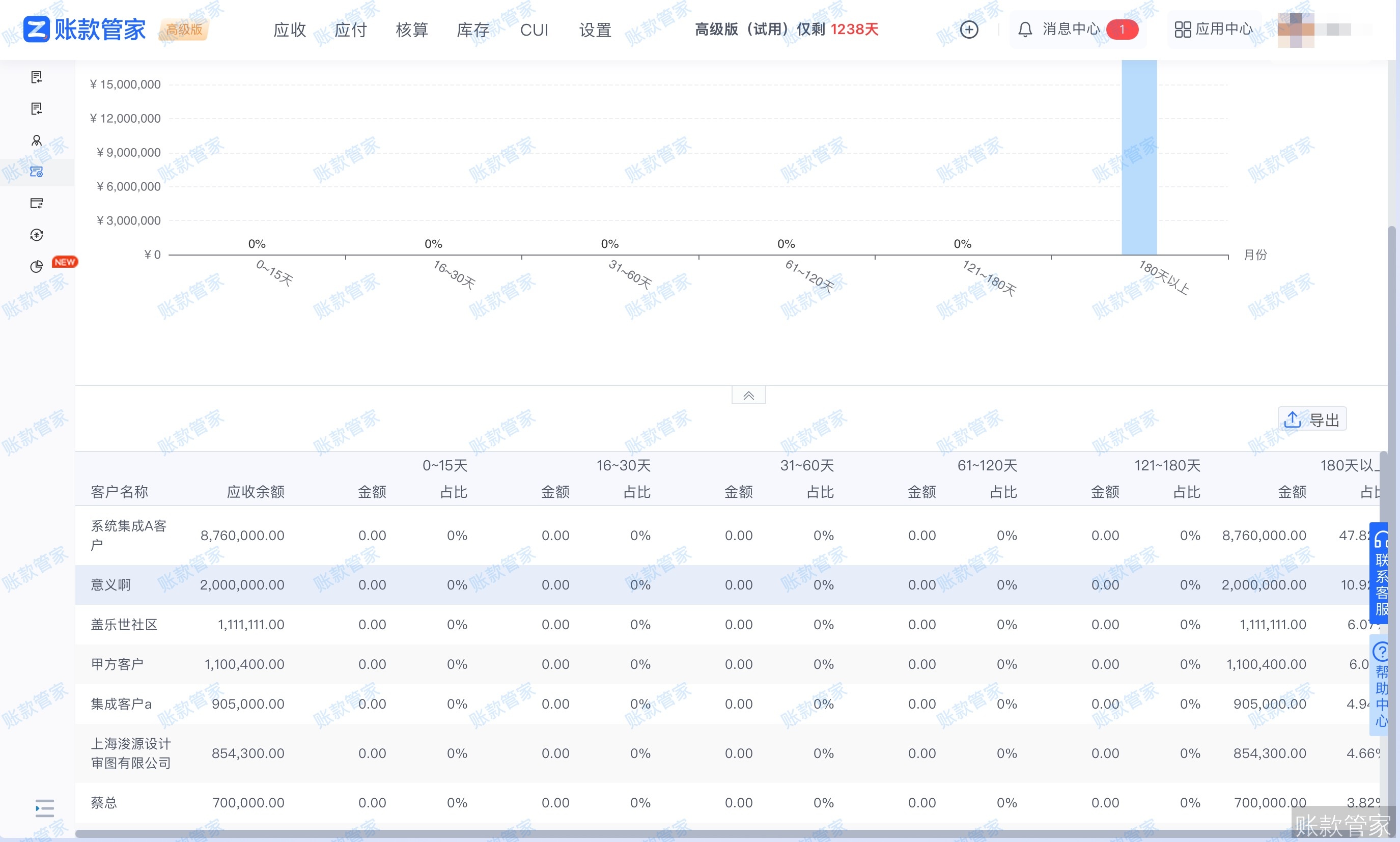

1. 应收应付余额与账龄分布

应收应付余额反映了企业当前被占用或占用他人的资金总量,是评估资金压力的基础数据。而账龄分布则揭示了这些资金的沉淀时间,账龄越长,回收风险越高。

企业应定期审视以下账款结构指标:

- 各账龄区间占比:精准识别高风险欠款区间。

- 长账龄客户排行:锁定重点催收或谈判对象。

- 账龄迁徙率:评估账款恶化速度与管理成效。

2. 逾期金额与预计回款达成率

逾期金额是衡量企业账款管理质量的直接红线指标,反映了未能按合同约定收回或支付的具体款项。持续监控逾期金额有助于及时采取法律或商务手段止损。

评估资金计划准确性需关注以下维度:

- 预计回款达成率:对比计划回款与实际到账金额。

- 现金流预测偏差:分析预测资金与实际资金的缺口。

- 回款周期波动:监控不同客户或项目的回款效率变化。

五、管理方法:精细化账款管控体系

1. 建立以合同为核心的业财台账

精细化管理的第一步是建立统一的业财台账。企业应以合同为核心管理单元,将客户信息、合同条款、发货明细、发票记录与收付款流水进行全量关联。

这种结构化的台账能够确保每一笔账款都有迹可循。当出现争议或需要核对时,财务与业务人员可以快速追溯业务源头,大幅降低沟通成本与对账难度。

2. 设置回款计划与逾期提醒机制

在合同签订之初,就应在系统中拆解并设置明确的回款计划与付款计划。将大额的合同款项细化为具体的里程碑节点,明确责任人与预期时间。

同时,必须配置自动化的逾期提醒机制。当款项临近到期或已经逾期时,系统自动触发通知,督促相关人员及时跟进,确保催收动作的标准化与常态化。

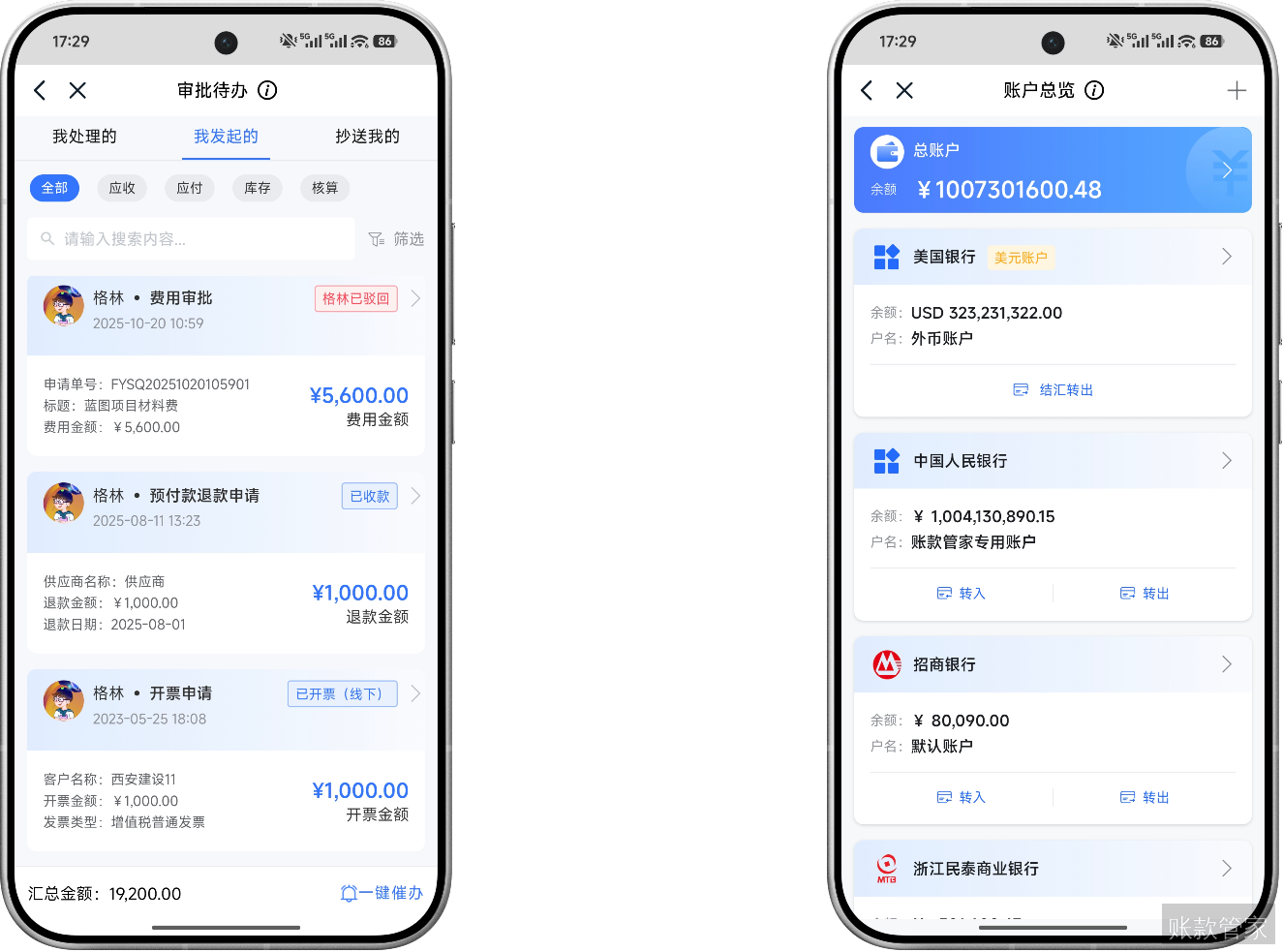

六、手机端管理:移动场景账款协同

1. 管理层移动查看资金与进度

在外出差或会议期间,管理层无需等待电脑端报表,可通过手机端资金看板随时掌握企业现金流动态。移动界面直观展示应收应付余额、本周预计回款及逾期预警。

这种移动化的数据呈现,让管理者在客户现场或通勤途中就能看清资金风险。无需等待日报或周报,管理层能够基于实时数据快速做出业务决策与资源调度。

2. 移动端快速审批与逾期提醒

对于业务员和财务而言,手机端是处理日常协同的高效工具。通过手机或端推送,用户能实时接收到期提醒、逾期警告及审批通知,避免信息漏看。

在客户现场,业务员可直接使用手机拍照上传验收凭证,或一键拨打客户电话跟进催收。财务人员在移动端即可完成付款或开票审批,大幅缩短业务流转周期。

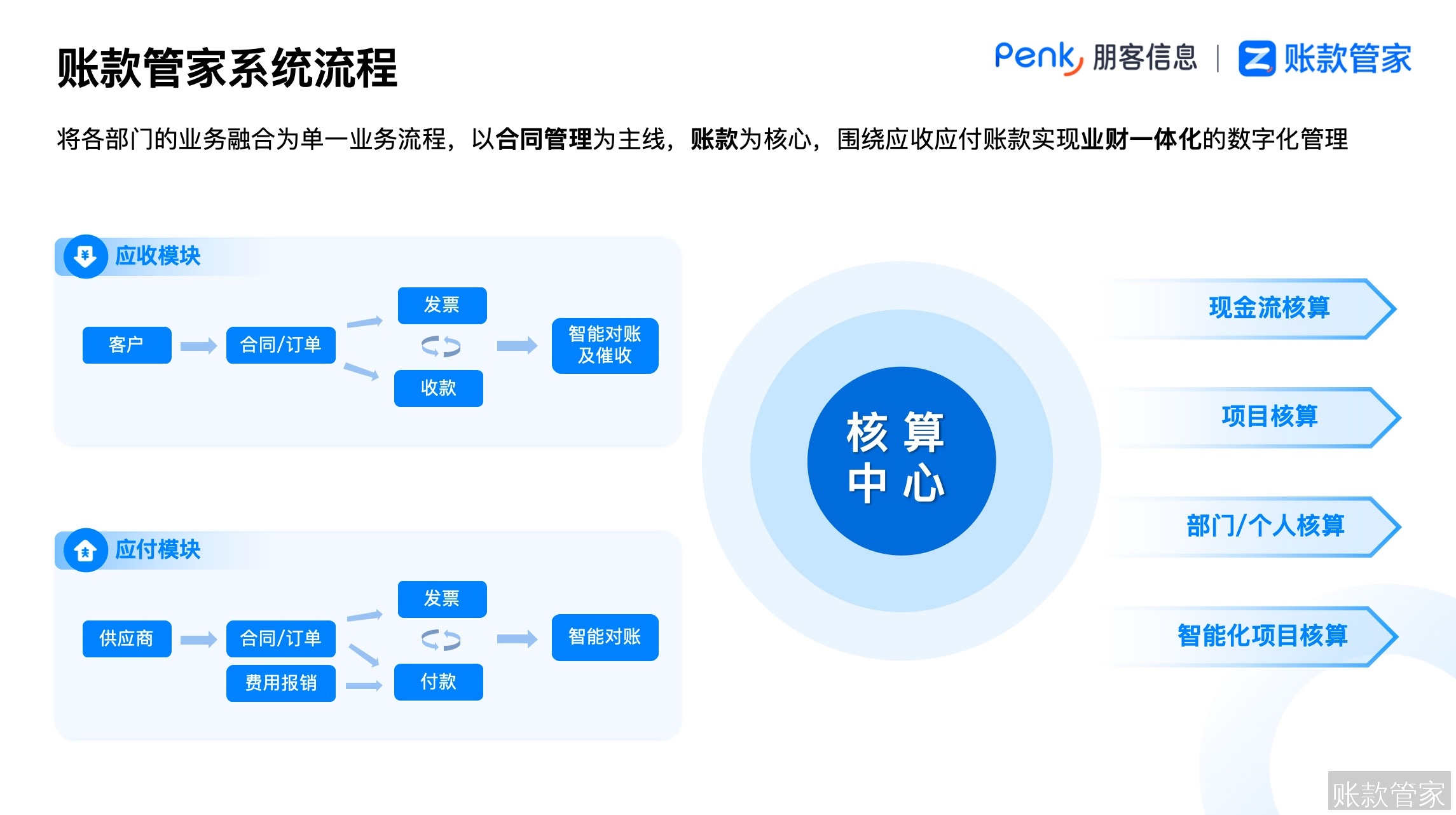

七、账款管家业财一体化

1. 打通合同到回款全链路数据

账款管家通过集成化数据流,彻底打通了从合同签订到资金回笼的全链路。系统支持自动关联销售订单、发票开具与银行回单,构建完整的业务证据链。

这种全链路的数据贯通,显著提升了财务透明度与操作效率。例如,部分科技企业引入该系统后,项目收支核算时间从数天缩短至几分钟,极大释放了财务人员的时间精力。

2. 实现项目级收支利精细核算

针对建筑、文化传媒等项目型企业,账款管家具备强大的项目级收支利核算能力。系统将各类资金流动统一归集到具体项目维度,实现收入、支出与利润的联动计算。

这种精细化的核算方式,帮助企业清晰呈现资金在项目执行中的流动情况。管理层可以深入分析单个项目的收益结构,精准控制成本,从而提升整体经营决策的科学性。