企业在经营中常因应收账款管理不善导致资金紧张——客户迟迟不付款、账目对不上、催收无依据,最终影响正常运营。应收账款怎么选合适的管理方式?本文从问题根源出发,对比三类主流方案,帮你避开误区、抓住关键判断标准。

一、问题引入:应收账款为什么会拖慢企业现金流

应收账款本质是“已确认收入但未到账的款项”,若长期挂账,会直接占用企业营运资金。尤其对中小企业而言,一笔大额逾期可能引发连锁反应:无法支付供应商货款、员工薪资延迟、新项目停滞。

业务与财务数据割裂是核心症结。销售签了合同,财务却不知何时开票;客户付款后,业务未及时同步,重复催收伤关系。更常见的是,缺乏统一追踪机制,导致部分账款被遗忘或错配,坏账风险悄然累积。

二、原因分析:传统处理方式常见的几个误区

许多企业初期依赖手工或半自动化方式,但容易陷入以下误区:

- Excel台账易出错:多人编辑版本混乱,公式错误频发,历史记录难追溯;

- 仅靠财务单点跟进:业务人员不参与回款,信息不对称,催收缺乏客户背景支撑;

- 重开票轻跟踪:发票开出即视为完成,忽视后续回款节点监控;

- 无预警机制:账期到期才察觉逾期,错过最佳催收窗口。

这些做法看似节省成本,实则隐性损耗更高——人力反复核对、沟通成本上升、资金周转效率下降。

三、方法建议:如何减少遗漏、错账和回款滞后

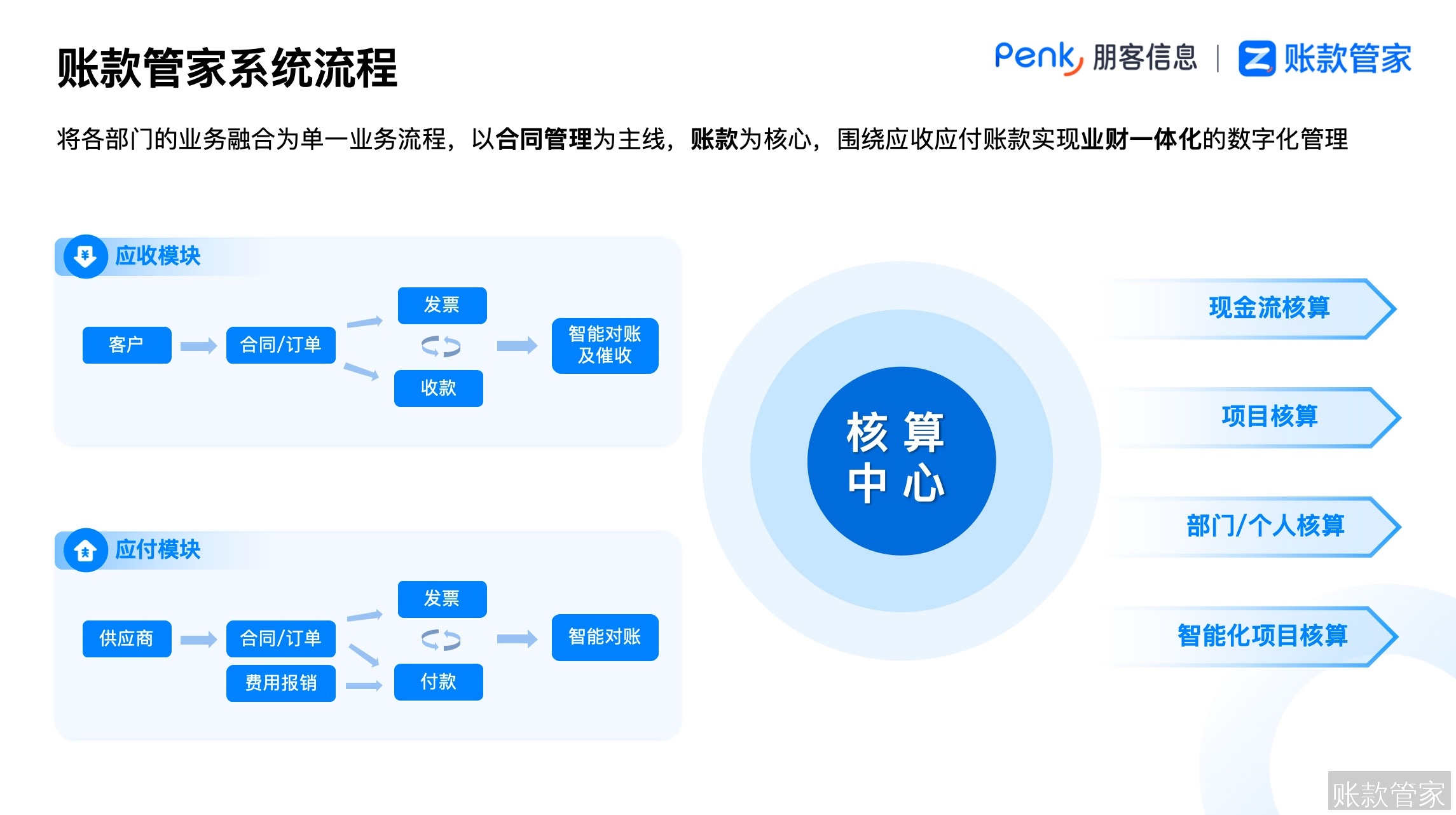

要系统性改善,需建立“合同-开票-回款-对账”闭环管理机制:

- 以合同为起点:明确付款条件、账期、违约责任,作为后续所有动作依据;

- 自动关联开票与回款计划:合同生效后自动生成应收计划,避免人工遗漏;

- 多角色协同跟进:业务员负责客户沟通,财务负责账务核销,管理层监控整体风险;

- 设置智能提醒:账期前3天、逾期当天自动推送通知,支持手机端一键催收或备注跟进记录。

例如,业务员在客户现场开会时,可通过手机查看该客户所有应收明细及历史付款习惯,针对性沟通,提升回款成功率。

四、工具参考:什么时候需要引入数字化管理

当企业出现以下信号,建议考虑数字化工具:

- 每月应收笔数超过20笔;

- 跨部门对账耗时超2天;

- 存在3笔以上超60天未回款项;

- 管理层无法实时掌握现金流健康度。

目前市场主流方案可分为三类,适用不同发展阶段:

| 对比维度 | Excel/手工台账 | 财务软件或ERP模块 | 专业账款管理系统(如账款管家) |

|---|---|---|---|

| 业务能力 | 仅记录基础数据,无流程联动 | 支持记账与报表,但应收模块弱 | 合同→发票→回款→对账全链路打通 |

| 实施成本 | 零成本,但人力维护高 | 中高(需配置+培训) | 低(SaaS订阅,快速上线) |

| 优点 | 灵活、无需学习 | 与总账集成 | 业财协同强、支持自定义流程 |

| 缺点 | 易错、难追溯、无预警 | 应收功能标准化,难适配业务 | 需适应新系统 |

| 适用场景 | 初创期、月应收<10笔 | 已有ERP、应收结构简单 | 成长型企业、多合同多客户场景 |

| 移动支持 | 无 | 部分支持查看 | 支持手机审批、催收、拍照上传凭证、实时看板 |

专业系统的优势在于以合同为主线,将业务动作与财务结果自动关联,并通过A-PaaS平台灵活适配不同行业规则(如建筑业按进度收款、服务业按服务周期结算)。

五、常见问题:企业落地前最关心的几个点

Q1:是否需要IT人员配合部署?

A:账款管家支持开箱即用,管理员通过拖拉拽配置表单和审批流即可,无需代码开发。

Q2:业务员愿意用吗?会不会增加负担?

A:好的系统应简化而非增加操作。例如,业务员在手机端收到逾期提醒后,可直接点击“电话联系”或“发送对账单”,并自动记录跟进日志,反向提升效率。

Q3:如何确保数据安全?

A:正规厂商提供权限隔离(如业务员仅看自己客户)、操作留痕、定期备份,符合企业数据合规要求。

Q4:能否与现有财务软件对接?

A:主流专业系统普遍支持API对接或Excel导入导出,确保财务总账数据一致。

应收账款管理不是财务部门的“独角戏”,而是贯穿业务全流程的关键环节。选对工具的核心,在于是否能打通合同、业务、财务三端,实现“看得清、催得准、收得快”。

点击链接即可免费试用账款管家,让企业账款管理快人一步~

账款管家系统流程