小企业在成长过程中,财务管理往往从“简单记账”向“精细化管控”转型。对于财务人员而言,如何高效管理应收应付账款,成为保障企业现金流健康的关键。本文将深入解析账款管理的核心逻辑,并探讨数字化工具的实际应用价值。

一、小企业账款管理的概念与边界

1. 应收应付账款的核心概念

应收应付账款是企业日常经营中产生的短期债权与债务。应收账款代表客户尚未支付的货款或服务费,而应付账款则是企业欠供应商的款项。这两者构成了企业营运资金的核心,直接决定了资金的周转效率与企业的生存能力。

2. 账款管理与传统记账的边界

传统记账侧重于事后记录,主要解决“账目平不平”的合规问题。而账款管理则跨越了单纯的核算边界,延伸至事前信用评估、事中账期控制与事后催收跟进。它的核心目标是加速资金回笼、降低坏账风险,而非仅仅生成静态的财务报表。

二、账款流转对现金流的影响机制

1. 账龄逾期对现金流的连锁反应

账龄的延长是现金流恶化的早期信号。当应收账款逾期时,企业的现金流入受阻,可能导致无法按时支付应付账款,进而引发资金链紧张的连锁反应。长账龄不仅增加坏账风险,还会隐性推高企业的资金占用成本,侵蚀实际利润。

2. 业财数据孤岛对利润核算制约

在许多小企业中,业务部门的合同数据与财务部门的收付款数据往往相互割裂。这种业财数据孤岛导致项目真实利润无法及时核算。正如诚谊科技负责人所言,物料与资金高度关联,只有打通业务与资金流,才能清晰掌握利润的真实来源,避免“纸面富贵”。

三、小企业财务需关注的关键指标

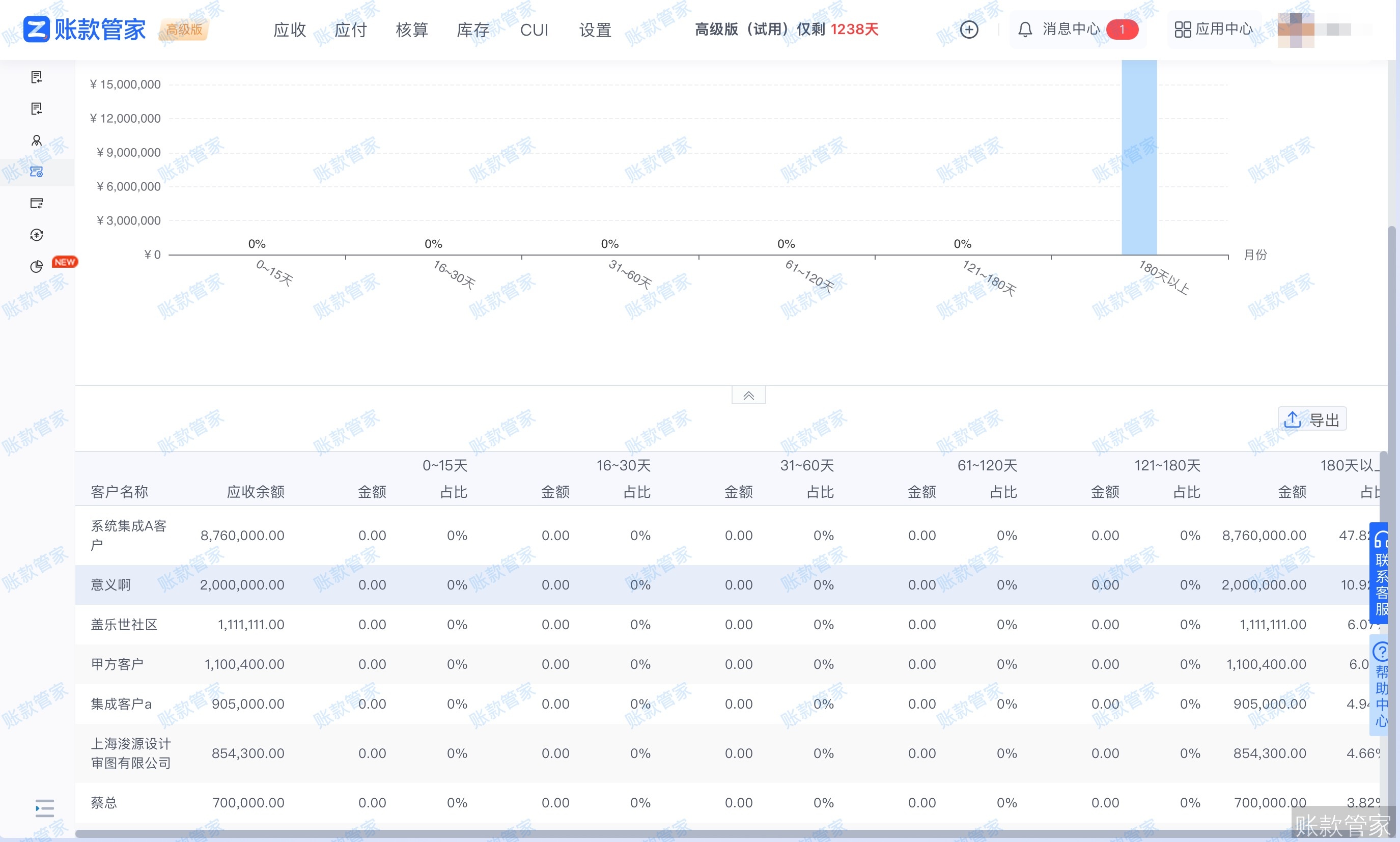

1. 应收应付余额与账龄分布指标

财务需持续监控应收应付的资金占用规模。账龄分布指标(如30天内、30-60天、90天以上)能够直观反映资产的健康程度。健康的账龄结构应集中在短期区间,若长账龄占比过高,则需立即启动专项催收或调整供应商付款节奏。

2. 逾期金额及客户欠款排行指标

逾期金额是预警坏账风险的直接指标,需按周进行高频追踪。同时,通过分析客户欠款排行,财务可以识别出高风险或高资金占用客户,从而协助管理层优化客户信用政策,从源头降低资金风险。

四、账款精细化管理的通用方法

1. 建立动态台账与设置回款计划

摒弃易错且难以协同的手工表格,建立与合同、发票联动的动态台账。为每一笔应收和应付账款设置明确的回款与付款计划,确保资金收支有迹可循,让财务规划从“凭感觉”转向“看数据”,提升资金预测的准确性。

2. 配置移动端逾期提醒与审批

将管理动作延伸至移动端,可大幅提升协同效率。业务员在客户现场或外出通勤时,可通过手机接收逾期提醒。遇到紧急付款,管理层可直接在手机上查看合同附件、完成移动审批,或通过一键拨号功能快速联系客户跟进催收。

3. 定期复盘业财数据与跟进记录

建立定期的业财复盘机制,将财务的账款数据与业务员的跟进记录进行对齐。通过核对催收进度与回款结果,确保每一笔逾期账款都有专人跟进,形成管理闭环,避免“财务干着急、业务不跟进”的管理脱节局面。

五、账款管家助力管理机制落地

1. 打通业财数据实现收支可视化

账款管家以合同管理为主线,有效打破部门间的信息壁垒。系统实现了从合同、发票到现金的准确核算,让收支利润清晰可见。正如客户高管杨卫军评价,这种业财数据集中管理不仅提升了管理效率,更为高层决策提供了可靠的数据支撑。

2. 移动实时看板与智能消息推送

系统提供强大的移动端支持,让管理不受场景限制。老板和财务在会议或出差途中,可通过手机实时查看资金看板,清晰掌握账户余额与交易明细。同时,系统自动推送动账通知与到期提醒,让管理者随时洞察风险,无需等待滞后的日报。

3. 个性化搭建满足企业多样需求

针对不同行业的复杂场景,账款管家依托A-PaaS能力提供个性化搭建服务。例如辽宁SH电梯公司通过自定义表单与审批流,成功解决了维保合同混乱的问题,实现了应付计划与应收到期的精准提醒,显著提升了跨部门协同效率。

对于小企业财务而言,账款管家不仅是一个记录工具,更是打通业财数据、保障现金流健康的数字化引擎。如需进一步了解产品功能或获取专属解决方案,欢迎在线预约1V1专属产品演示或拨打咨询电话029-88214923。