一、应收账款管理的概念与边界

1. 应收账款的核心概念定义

应收账款是企业因销售商品或提供劳务而应向客户收取的款项。作为企业资产的重要组成部分,它直接反映了企业的债权规模与资金占用情况。

在中小企业的日常运营中,应收账款不仅是财务报表上的数字,更是维持企业正常运转的“血液”。准确核算与管理应收账款,是保障企业健康发展的基础。

2. 应收账款与合同回款的边界

应收账款侧重于财务视角的债权确认与核算,关注的是“应该收多少”。而合同回款更偏向业务视角的资金实际流入与节点履约,关注的是“实际收多少”。

两者相辅相成但管理颗粒度不同。财务需要依据会计准则确认应收,而业务则需紧盯合同条款推动回款。理清这一边界,有助于业财部门明确各自的管理职责。

3. 传统表格管理的局限性认知

依赖Excel等传统表格管理账款,在业务初期尚能应付,但随着规模增长,其局限性日益凸显。人工录入易出错、公式复杂难维护、多人协作易导致版本混乱。

当业务量激增时,表格管理往往导致数据滞后。财务人员需耗费大量时间核对数据,难以支撑精细化的账款管控,亟需向专业数字化工具转型。

二、应收账款对现金流的影响机制

1. 账龄变化对资金周转的影响

账龄越长,意味着资金被外部占用的时间越久,资金占用成本也随之升高。长账龄款项会直接拖慢企业的整体资金周转率。

这种周转效率的下降,会导致企业在面临采购备货、员工发薪等日常刚性支出时,遭遇流动性压力,甚至影响正常的生产经营节奏。

2. 逾期账款与坏账风险的关联

逾期往往是坏账的前兆。随着逾期时间的推移,客户的经营状况可能恶化,违约概率呈指数级上升,最终极易转化为实质性坏账。

一旦发生坏账,不仅前期投入的生产与运营成本无法收回,还会直接侵蚀企业的净利润。因此,控制逾期是防范坏账风险的核心防线。

3. 数据孤岛对决策的滞后效应

当业务系统与财务系统相互独立时,数据孤岛便会产生。管理层无法实时掌握真实的资金盘面,获取的往往是滞后的静态数据。

这种决策滞后不仅影响资源的科学调配,还可能导致企业错失最佳的催收时机。打破数据壁垒,实现信息实时同步,是提升决策效率的关键。

三、应收账款管理的关键判断指标

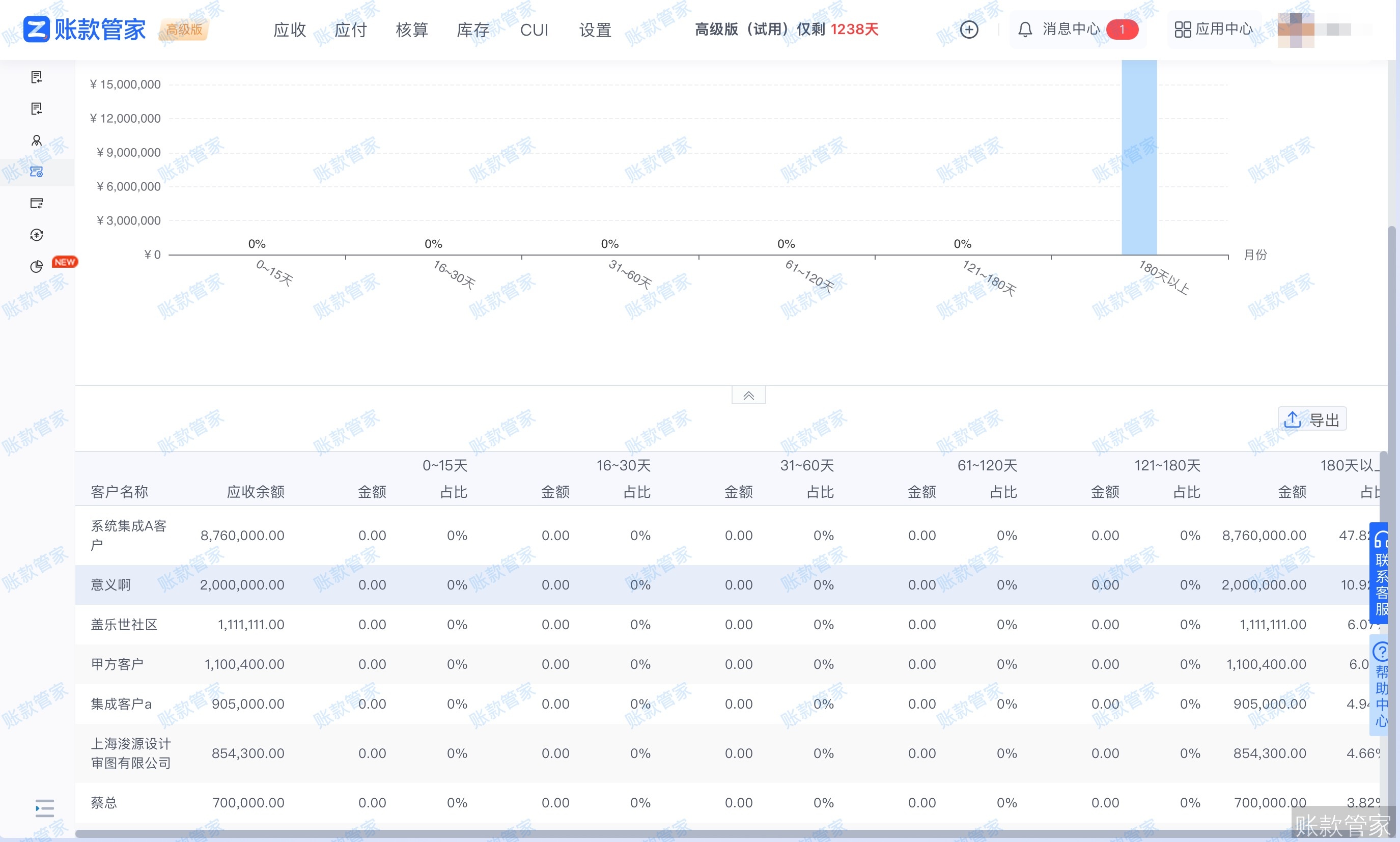

1. 应收余额与账龄分布指标

应收余额直观反映了企业的总体债权规模,而账龄分布(如30天内、30-60天、90天以上)则深刻揭示了资产的质量与健康度。

健康的账龄结构应高度集中在短期区间。企业需持续监控长账龄占比,一旦发现有向长账龄迁移的趋势,应立即启动专项催收机制。

2. 逾期金额与客户欠款排行

关注逾期金额的绝对值及占总应收的比例,能够快速评估当前的回款风险敞口。同时,通过客户欠款排行可以精准识别高风险客户。

这种排行分析有助于企业集中优势资源,对头部欠款方进行重点跟进与催收,从而以最小的管理成本实现最大化的资金回笼。

3. 预计回款与现金流预测指标

基于合同约定的付款节点和历史回款转化率,企业可以科学预测未来特定周期的现金流入量。这是防范流动性风险的核心依据。

准确的现金流预测指标,能够帮助管理层提前规划资金支出,避免因资金链断裂引发的经营危机,确保企业现金流的韧性与安全。

四、应收账款的数字化管理方法

1. 建立标准化台账与回款计划

企业应将非结构化的合同条款转化为标准化的数字台账,确保每一笔业务都有迹可循。这是实现账款精细化管理的数据基础。

同时,系统需根据约定的付款方式自动生成回款计划。通过明确每笔款项的预期到账时间,让财务与业务团队对回款目标达成共识。

2. 配置自动化逾期提醒与催收

依靠人工记忆催收极易遗漏,企业应配置自动化的提醒规则。在款项到期前,系统自动触发预警,提醒业务员提前介入沟通。

对于已逾期的账款,系统可自动升级催收任务并记录跟进状态。这种机制大幅减少了人工核对的时间,显著提升了催收的执行力与规范性。

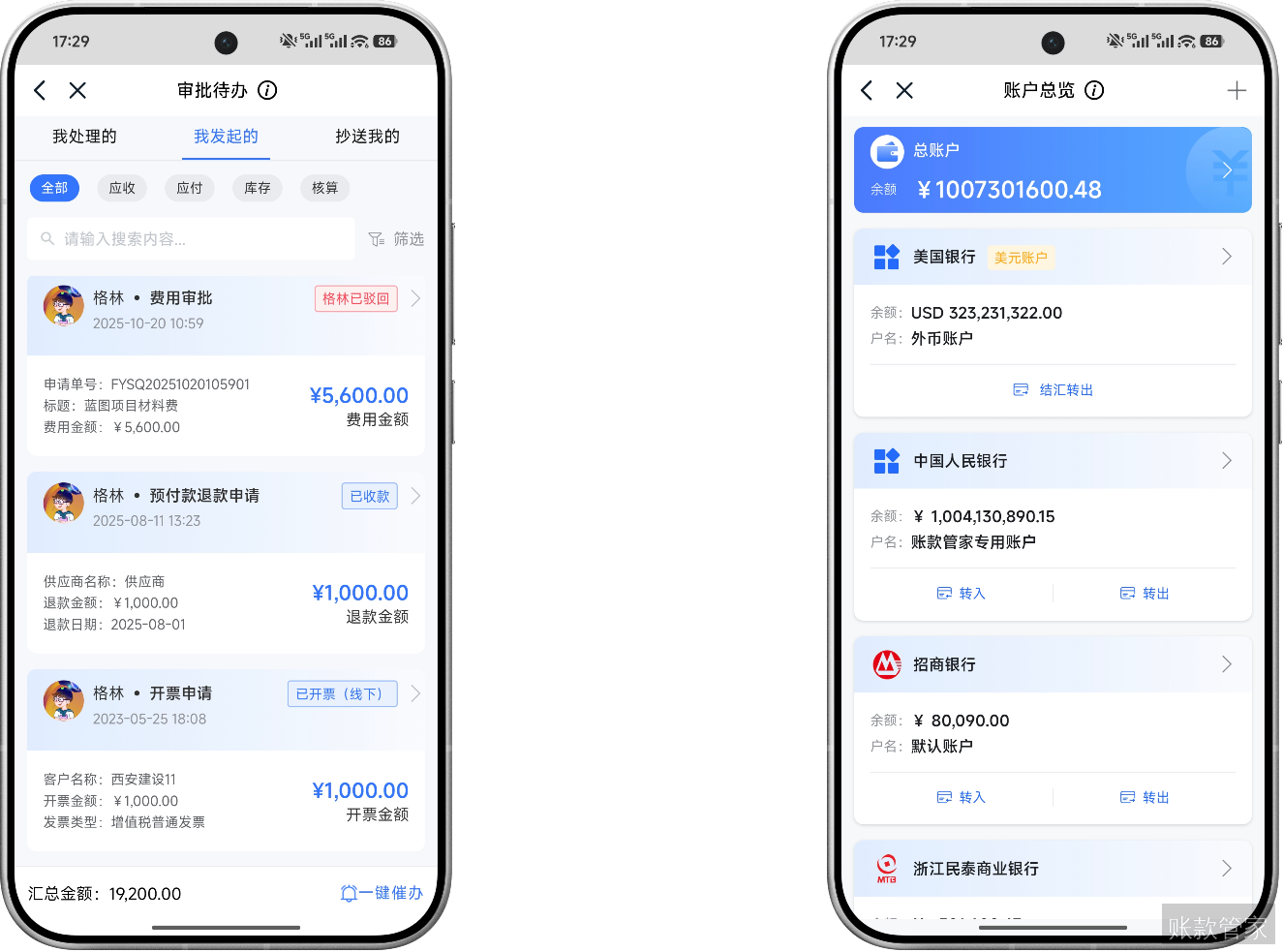

3. 移动端实时查看与快速处理

现代企业管理需要打破空间限制,移动端应用成为提升协同效率的关键。通过手机端,企业可以实现以下高效操作:

- 实时查看进度:业务员在客户现场随时查看账款明细与回款计划。

- 接收智能提醒:通过微信或App推送,第一时间获取逾期与审批通知。

- 快速处理业务:一键联系客户、拍照上传凭证并备注跟进记录。

这种移动端的快速处理机制,有效避免了信息滞后与漏催风险,让业务推进更加顺畅。

4. 定期复盘与多维度数据分析

企业应建立月度或季度的应收账款复盘机制。通过多维度数据看板,深入分析回款趋势、逾期原因及各部门的催收绩效。

基于这些客观的数据分析,管理层可以持续优化客户的信用评级与账期政策,从源头上降低应收账款的管理风险,形成管理闭环。

五、数字化工具承接与管理落地

1. 账款管家实现应收自动化追踪

账款管家以合同管理为主线,能够根据合同节点自动生成收款计划,并提供智能到期提醒与未到账预警,实现应收款项的自动化追踪。

正如诚谊科技反馈,该功能使所有应收信息一目了然,财务人员无需再耗费大量时间人工核对,大幅减少遗漏,显著提升了催收效率与资金保障。

2. 业财一体化打通数据与业务流

账款管家致力于打通销售、采购、库存与财务的数据孤岛,实现资金流、信息流和业务流的统一管理。这种业财一体化设计解决了中小企业的协同难题。

管理层无需等待繁琐的人工报表,即可清晰掌握利润与资金状况。总经理助理吴双保评价称,该系统让应收清晰可控,是高效管理的好帮手。

3. 移动端赋能全场景高效协同

账款管家全面支持移动端应用,赋能全场景高效协同,让管理不再受限于办公场地:

- 管理层移动看板:老板在外出或会议中,通过手机随时查看资金看板与应收明细,掌控全局风险。

- 业务员现场协同:在客户现场快速处理移动审批、拍照上传回单凭证,并实时备注跟进记录。

这种随时随地的处理能力,让工作更加从容自在,大幅提升企业的整体运营效率。