一、企业应收账款管理选型前提

1. 精细化管理应收账款的必要性

应收账款是企业现金流的“蓄水池”,管理不善极易引发资金链断裂。传统粗放式管理常导致账款追踪困难、回款周期拉长,甚至形成坏账。精细化管理不仅能加速资金回笼,还能通过账龄分析提前识别风险,保障企业健康运营。

2. 业务与资金流协同的核心场景

应收账款并非孤立的财务数据,而是贯穿于合同签订、发货交付、开票对账到最终回款的全业务流程。实现业务流与资金流的协同,要求系统能实时同步前端业务动作与后端财务核算,打破部门间的数据孤岛,确保每一笔款项都有迹可循。

二、常见应收账款管理方案对比

1. 表格:三类主流方案多维对比

为帮助企业直观评估,以下从核心能力、实施成本及适用场景对三类主流方案进行多维对比:

| 对比维度 | 手工台账与Excel | 通用财务与ERP模块 | 专业账款管理(以账款管家为例) |

|---|---|---|---|

| 业务关联度 | 弱,纯财务数据记录 | 中,以凭证和总账为核心 | 强,深度绑定合同与业务单据 |

| 回款计划跟踪 | 需人工计算与手动更新 | 基础账期管理,缺乏灵活拆分 | 自动生成回款计划,支持多节点拆分 |

| 移动端与提醒 | 无,依赖人工核对 | 较弱,多为PC端操作 | 强,支持手机实时提醒与移动审批 |

| 实施与维护成本 | 极低,但隐性人工成本高 | 较高,需专业实施与定制 | 适中,SaaS模式开箱即用 |

| 适用场景 | 业务极简、账款量极少 | 侧重总账核算的大型企业 | 合同多、账期长、需业财协同的中小企业 |

2. 手工台账与Excel管理局限性

手工台账和Excel在企业发展初期较为常见,但其局限性随着业务量增长日益凸显。数据分散在多个表格中,极易出现版本混乱和人为录入错误。此外,缺乏自动提醒机制,财务人员需耗费大量时间人工核对,催收效率低下。

3. 通用财务与ERP模块适用边界

通用财务软件或ERP系统的应收模块,核心设计初衷是满足会计核算与总账管理需求。这类系统在处理标准化、大批量的财务凭证时表现出色,但在应对前端复杂的合同条款、多阶段回款计划以及跨部门业务协同跟进时,往往显得灵活性不足。

4. 专业账款管理及账款管家优势

专业账款管理工具专为解决业财协同痛点而生。以账款管家为例,其以合同管理为主线,将应收应付账款管控延伸至业务前端。系统支持自定义业务功能,能快速搭建个性化管理流程,并通过自动化对账与智能预警,显著降低坏账风险。

三、核心业务维度与移动端评测

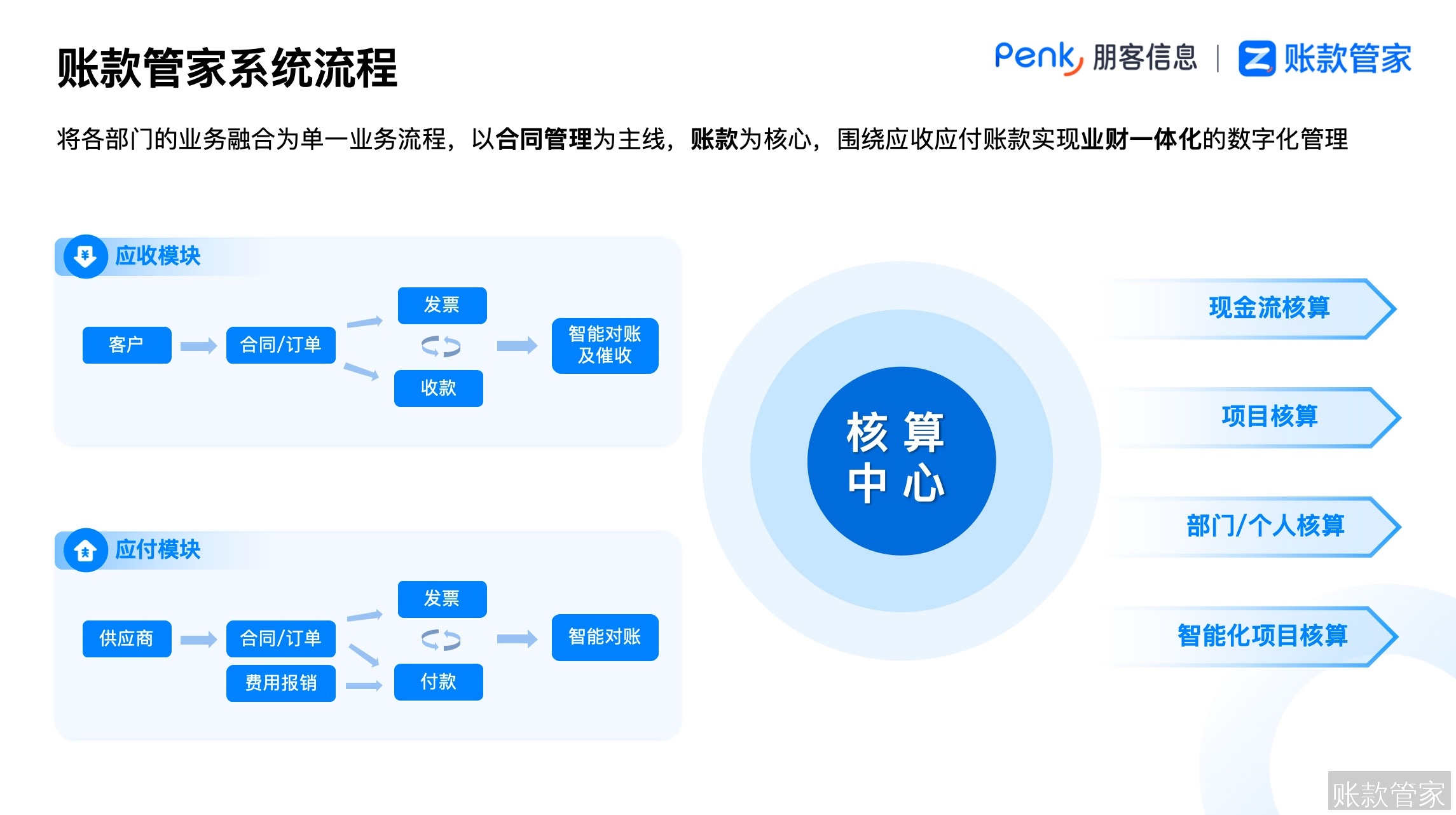

1. 合同关联与回款计划自动化

优秀的应收工具必须实现账款与合同的深度绑定。账款管家允许用户根据合同约定的付款方式,自动生成每一期的回款金额与时间节点。这种自动化拆分减少了人工制定计划的误差,确保回款安排与合同条款高度一致,为财务提供清晰的追踪视图。

2. 逾期预警与应收闭环管理效率

被动催收是账款管理的大忌。专业系统能在回款到期前提供智能提醒,并对逾期账款及时预警。通过发货单与应收合同绑定,系统从源头控制数据准确性,结合坏账处理功能集中管理核销,实现从合同签订到资金回笼的全闭环管理。

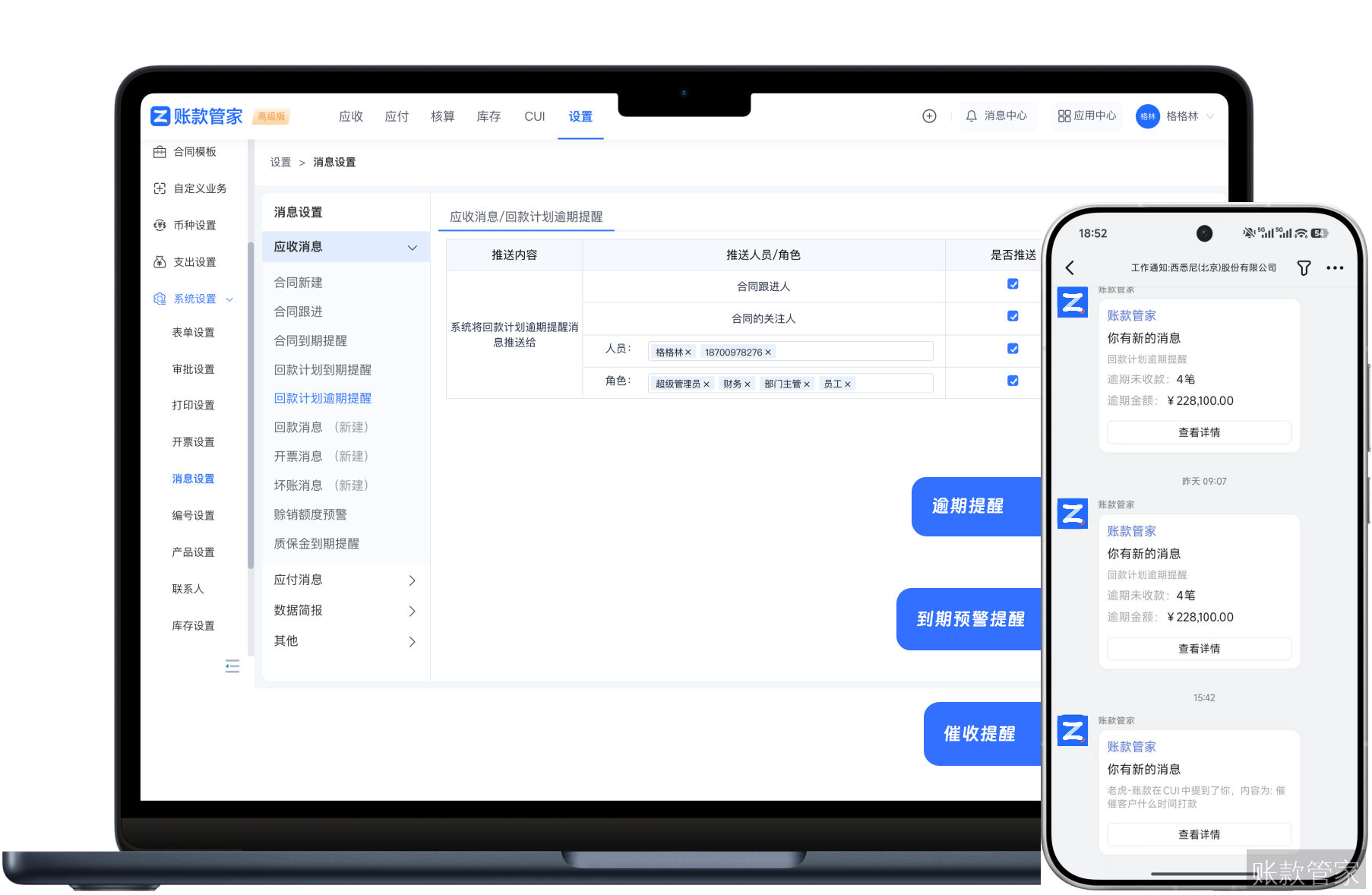

3. 移动协同:外出处理与实时提醒

在移动办公常态化的今天,手机端能力至关重要。业务员在客户现场或出差途中,可通过手机随时查看合同详情与账款进度;管理层在会议或通勤时,能收到微信或App推送的逾期预警与动账通知。移动审批与一键联系客户功能,让跟进不滞后。

4. 多维数据分析与业财一体化

管理层需要全局视角来评估资金健康状况。专业系统提供多维度数据分析看板,清晰展现应收账款分布结构、逾期比例及回款趋势。通过打通业务与财务数据,企业能精准核算项目成本与利润,实现真正的业财一体化,为科学决策提供数据支撑。

四、企业适用性判断与选型清单

1. 各类方案适用与不适用场景

手工台账仅适用于账款量少、流程极简的初创微型企业,一旦客户增多便不适用。通用财务模块适合侧重合规核算、业务模式固定的中大型企业,但不适合前端业务多变、需频繁跨部门协同的成长型企业。账款管家则完美契合合同多、账期长、对协同要求高的中小企业。

2. 表格:应收工具选型自查清单

企业在选型时,可通过以下清单自查现有系统是否满足核心诉求:

| 自查维度 | 关键评估问题 | 达标标准 |

|---|---|---|

| 流程断点 | 业务发货与财务开票数据是否实时同步? | 消除人工二次录入,数据自动流转 |

| 计划跟踪 | 系统能否根据复杂合同自动拆分回款计划? | 支持多节点、多比例自动计算与提醒 |

| 移动协同 | 业务员外出时能否用手机处理审批和查看欠款? | 支持移动端实时提醒、审批与进度查询 |

| 风险闭环 | 逾期账款是否有明确的责任人与催收记录? | 具备逾期预警、催收跟进记录与坏账核销 |

3. 何时更适合评估账款管家

当企业面临客户数量激增、账期错综复杂,且现有系统导致对账难、催收慢时,便是引入专业工具的最佳时机。特别是制造、贸易、建筑等行业,若需要打通库存与资金流,实现物料与资金的联动管理,账款管家这类聚焦业财协同的专业系统将是更优选择。

五、下一步评估与具体行动建议

1. 梳理企业核心痛点与关键流程

在启动选型前,建议企业组织业务与财务部门,共同梳理当前应收账款管理中的核心断点。明确哪些环节依赖人工、哪些数据存在滞后,并提炼出必须通过系统解决的关键业务场景,为后续的产品评估确立明确标准。

2. 申请账款管家产品演示与试用

纸上得来终觉浅,真实的业务场景需要实际验证。建议您基于梳理出的核心痛点,申请账款管家的1V1专属产品演示。通过实际操作系统中的合同关联、回款计划及移动端提醒功能,直观感受其对资金回笼效率的提升。您可以访问官网预约演示,或拨打咨询电话获取即时解答。