应收账款管理是企业维持健康现金流的命脉。许多中小企业初期依赖Excel台账管理账款,但随着业务增长,手工表格的局限性日益凸显。理解应收账款的核心逻辑并引入专业工具,是企业实现业财一体化的必经之路。

一、先讲清楚核心概念

1. 什么是应收账款

应收账款是企业因销售商品或提供服务等经营活动,应向客户收取的款项。它是企业流动资产的重要组成部分,直接反映了企业的债权规模与业务转化成果。

2. 什么是客户欠款和账龄

客户欠款是指特定客户尚未结清的具体应收金额。账龄则是该笔欠款从发生之日起至当前的时间长度,是评估款项回收难度和坏账风险的核心依据。

3. 什么是逾期提醒和现金流预测

逾期提醒是针对超过约定账期未收回款项的自动化预警机制。现金流预测则是基于应收、应付及历史数据,推算企业未来特定周期内资金流入与流出状况的管理动作。

二、应收账款管理的边界是什么

1. 它和合同管理的关系

合同是应收账款的法律依据和业务源头,明确了交易金额与结算条款。应收账款管理则是合同执行阶段的财务映射,聚焦于债权的确认与资金的实际收回。

2. 它和回款计划的关系

回款计划是基于合同约定的预期收款时间表,属于事前规划。应收账款管理不仅包含计划制定,更侧重于事中追踪实际到账情况,并处理计划与实际的偏差。

3. 它和催收、对账、财务报表的区别

催收是促使客户付款的具体动作,对账是核实双方账目一致性的过程,财务报表是期末数据的静态呈现。应收账款管理是贯穿其中的数据主线,为这三者提供准确的信息支撑。

三、为什么管理混乱会影响现金流

1. 客户欠款会占用企业可用资金

应收账款本质上是企业被客户占用的资金。欠款规模越大,企业可用于日常运营、采购和投资的流动资金就越少,直接增加资金链紧张的潜在风险。

2. 账龄变化会影响回款判断

随着账龄增加,款项回收的概率通常呈递减趋势。长账龄款项不仅沉淀资金,还会导致管理层对整体资金回笼速度产生误判,影响后续的经营与采购决策。

3. 逾期提醒缺失会让风险后置

缺乏及时的逾期预警会导致企业错过最佳催收时机。潜在的坏账风险被掩盖并不断累积,最终可能演变为实际损失,严重侵蚀企业利润。

4. 数据分散会削弱现金流预测

当合同、发票、收款数据散落在不同表格或部门时,信息孤岛随之产生。数据无法实时联动,导致现金流预测缺乏全局视图,预测结果严重失真。

四、企业应该持续关注哪些指标

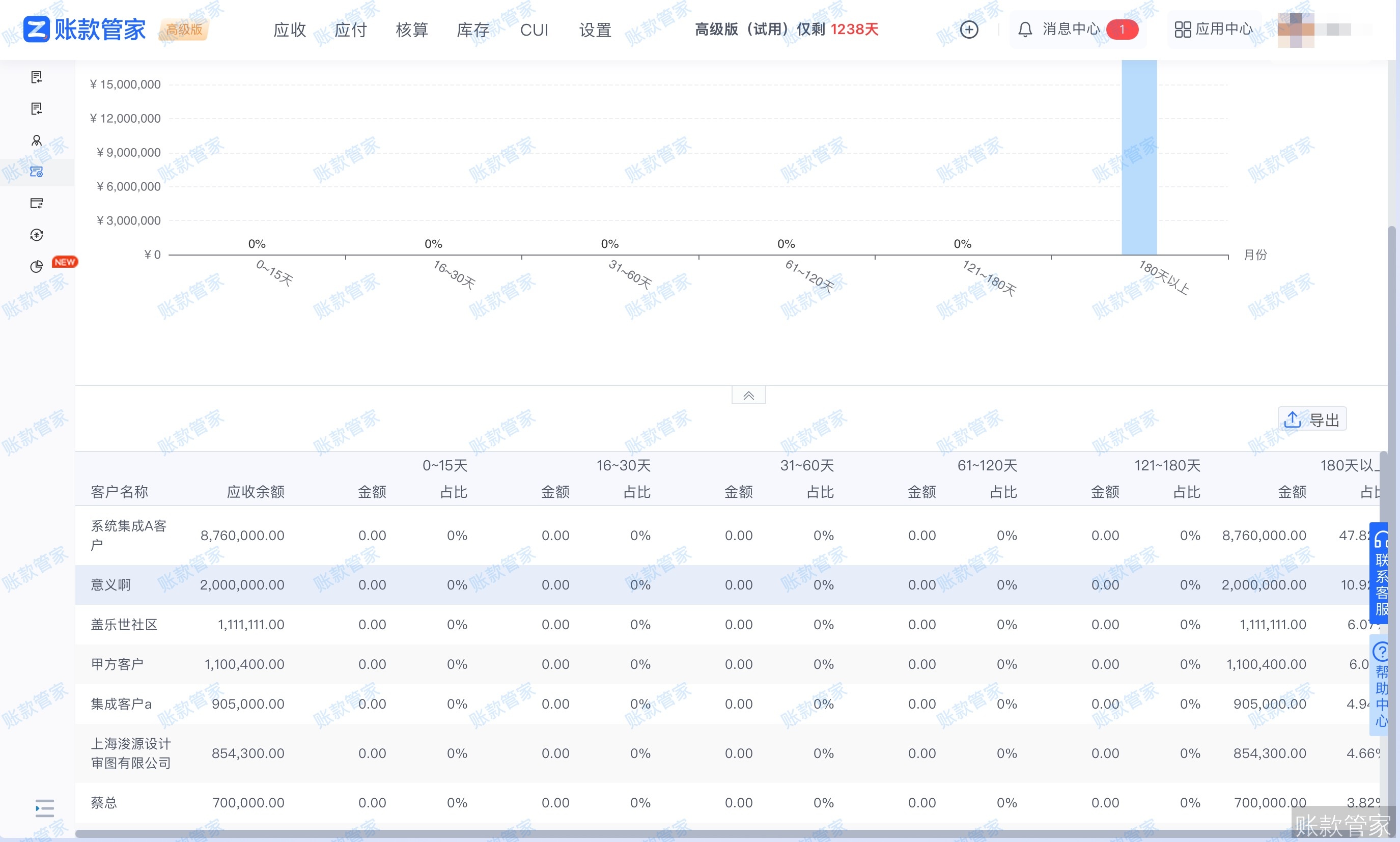

1. 应收余额和客户欠款排行

掌握总体应收规模及欠款大户,有助于企业聚焦核心风险。通过欠款排行,管理层可识别出对资金占用最大的客户,从而制定针对性的信用与催收策略。

2. 账龄分布和逾期金额

分析账龄结构能直观反映资产质量。企业需重点关注长账龄占比和已逾期金额,及时计提坏账准备,并评估现有客户信用政策的有效性。

3. 预计回款和实际到账差异

对比计划回款与实际到账,是评估客户信用履约能力和内部回款执行力的关键。差异过大时,需及时复盘业务环节,调整后续的回款预期。

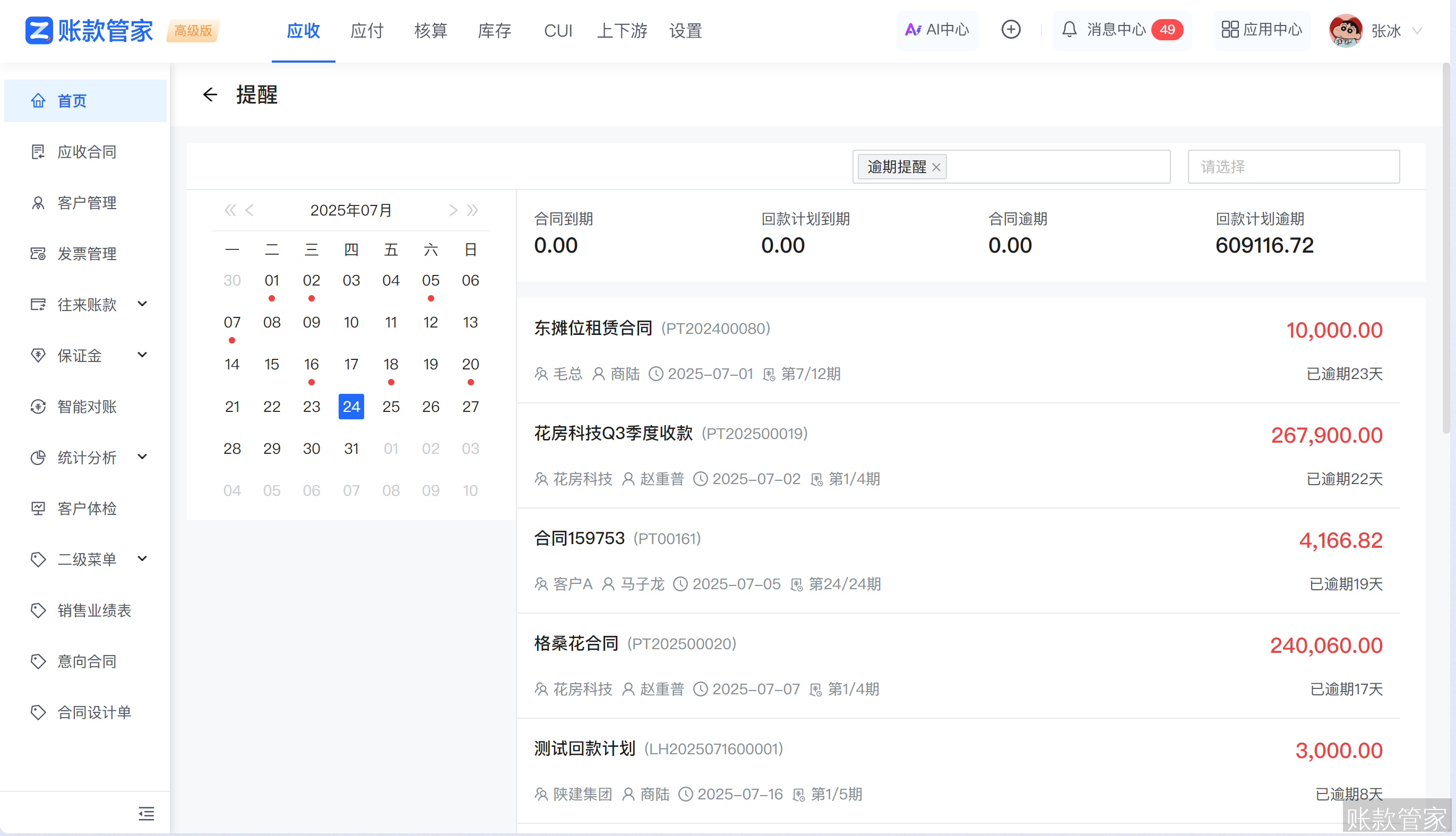

4. 手机端可实时查看的高风险客户和异常回款节点

管理层在外出或会议时,可通过手机实时查看高风险客户名单及异常回款节点。这种移动化数据看板让管理者无需等待日报,即可随时掌握资金动态并快速下达指令。

五、建立应收账款管理机制的方法

1. 建立合同和客户维度的应收台账

以合同和客户为双维度,建立结构化的应收数据底座。确保每一笔应收账款都能向上追溯到具体合同条款,向下关联到具体客户信用档案。

2. 为每笔应收款设置回款计划

根据合同约定的结算节点,为每笔应收款拆解并设定明确的分期回款计划。将大额款项细化为可执行、可追踪的阶段性目标,提升回款过程的可控性。

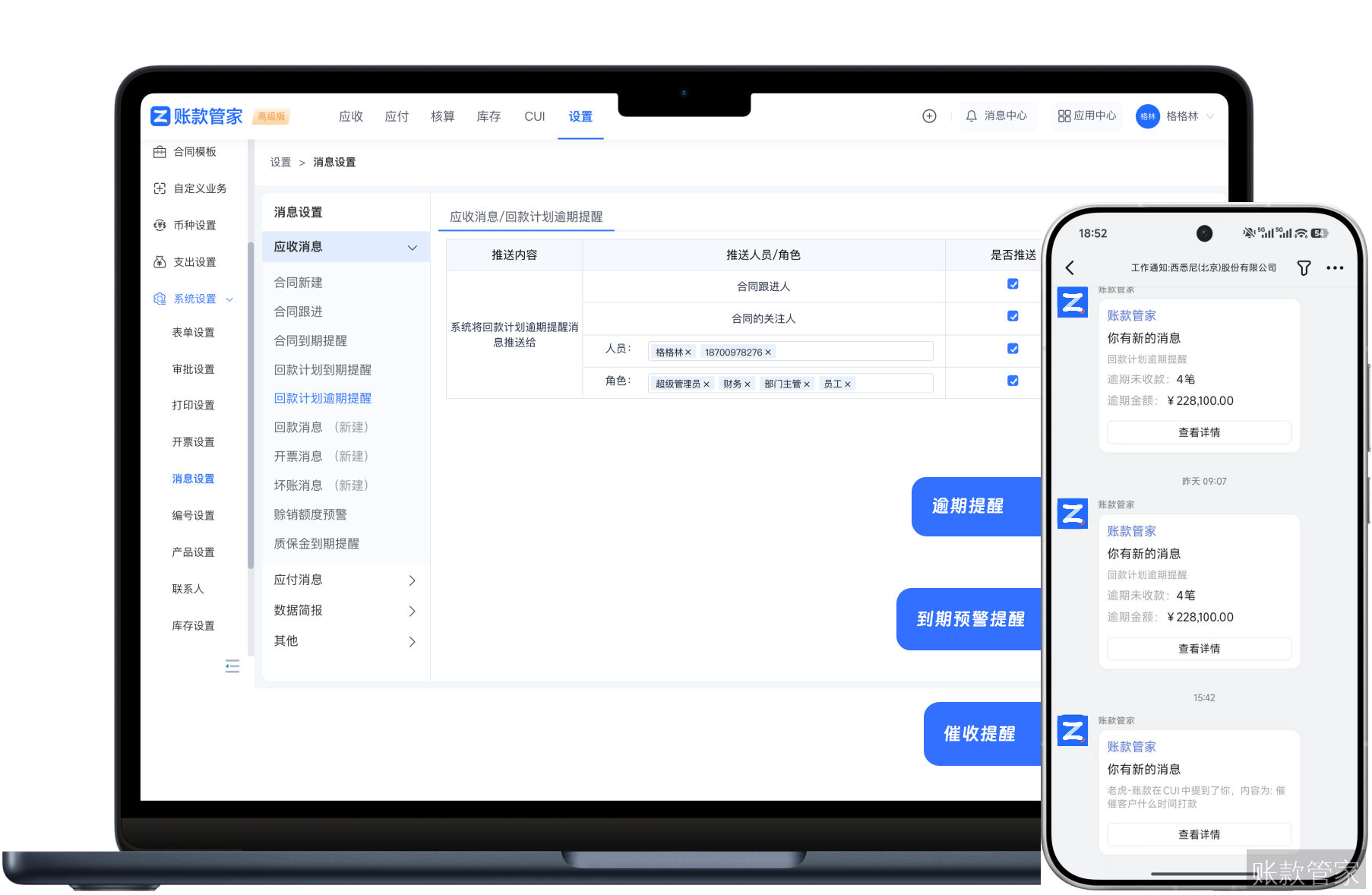

3. 配置到期和逾期提醒规则

根据业务特性设定预警阈值。在款项到期前发送温和提示,逾期后触发多级升级提醒,确保业务和财务人员能在第一时间介入处理。

4. 配置手机端提醒、移动跟进和客户欠款复盘

业务员在客户现场可通过手机记录跟进情况、拍照上传催收凭证。管理层则利用碎片时间,通过移动端接收审批通知并进行欠款复盘,实现业务闭环。

账款管家-手机端操作

六、工具如何帮助这些机制落地

在探讨具体工具前,需明确不同管理方案的差异。以下客观对比三类主流方案,帮助企业评估选型:

| 对比维度 | Excel手工台账 | 通用型ERP/财务软件 | 账款管家 |

|---|---|---|---|

| 业务能力 | 基础记录,依赖人工计算与核对 | 侧重总账与凭证,业务协同较弱 | 业财一体,合同到回款全链路精细化管控 |

| 实施成本 | 极低,但隐性人工与试错成本高 | 较高,需专业实施与长周期培训 | 适中,即开即用,多模块支持自定义配置与灵活扩展 |

| 移动端支持 | 几乎无,仅限查看在线表格 | 部分支持,但移动审批与提醒体验一般 | 深度集成,支持多端实时提醒与移动跟进 |

| 适用场景 | 初创期、业务量极小的微型企业 | 侧重合规核算、流程固化的中大型企业 | 亟需打通业财孤岛、加速回款的中小型企业 |

1. 账款管家如何关联合同和应收数据

账款管家以合同为主线,自动关联发票与收款

数据,实现收支利一体化核算。系统彻底告别了Excel手工拼接的繁琐,将原本需要数天的核算工作压缩至分钟级,确保数据100%准确。

2. 账款管家如何支持手机端逾期提醒和客户欠款查看

系统深度集成钉钉/企微/飞书的工作通知、app移动端消息推送,实现到期与逾期实时提醒。业务员在外可通过手机一键联系客户、查看合同附件并备注跟进记录,让催收动作随时随地高效发生。

3. 账款管家如何辅助现金流预测和风险判断

通过多维度数据分析与自动化对账,账款管家打破了业务与财务的数据孤岛。管理层可清晰掌握应收账款分布结构与回款趋势,科学评估资金健康状况,为资源配置提供坚实的数据支撑。