一、应收账款工具选型前提

1. 业务场景与资金流转关联

应收账款不仅是财务报表上的数字,更是业务合同执行的直接结果。资金流转效率高度依赖于合同履约进度与回款节点的精准匹配,业务与财务数据的脱节会直接导致资金回笼滞后。

2. 传统管理模式的核心痛点

依赖人工核对与表格流转,极易形成数据孤岛。业务员与财务信息不同步,导致逾期催收滞后、对账繁琐,严重影响企业现金流健康,甚至引发潜在坏账风险。

3. 数字化选型的评估标准

选型需重点考量系统是否能打通业财数据、支持自定义业务流程,以及是否具备移动端实时协同能力,从而满足成长型企业灵活多变的管理需求。

二、常见应收账款方案对比

1. 四类主流管理方案概览

目前中小企业主流的管理方案包括:Excel手工台账、通用财务软件或ERP应收模块、OA审批流加人工跟进,以及专门的账款管理系统。各类方案在业务深度与协同效率上差异显著。

2. 核心业务维度能力对比

以下表格从核心业务能力、移动端支持及适用场景对四类方案进行客观对比:

| 方案类型 | 合同与账款关联能力 | 移动端协同与提醒 | 实施成本与周期 | 核心优缺点与适用场景 |

|---|---|---|---|---|

| Excel/手工台账 | 无关联,纯手工录入 | 无提醒,无移动协同 | 极低,即开即用 | 优:灵活;缺:易错漏。适合极小微企业 |

| 通用财务/ERP | 较弱,侧重事后核算 | 较弱,以PC端记账为主 | 中等,需专业实施 | 优:合规性强;缺:缺乏事前催收。适合侧重记账企业 |

| OA审批流 | 较弱,侧重流程流转 | 较强,支持移动审批 | 中等,配置较复杂 | 优:流程规范;缺:缺乏结构化账款数据。适合重审批企业 |

| 账款管家 | 强,全生命周期闭环 | 强,实时预警与资金看板 | 灵活,A-PaaS快速搭建 | 优:业财一体、加速回款;适合复杂应收与精细化管控企业 |

3. 移动协同与实时提醒对比

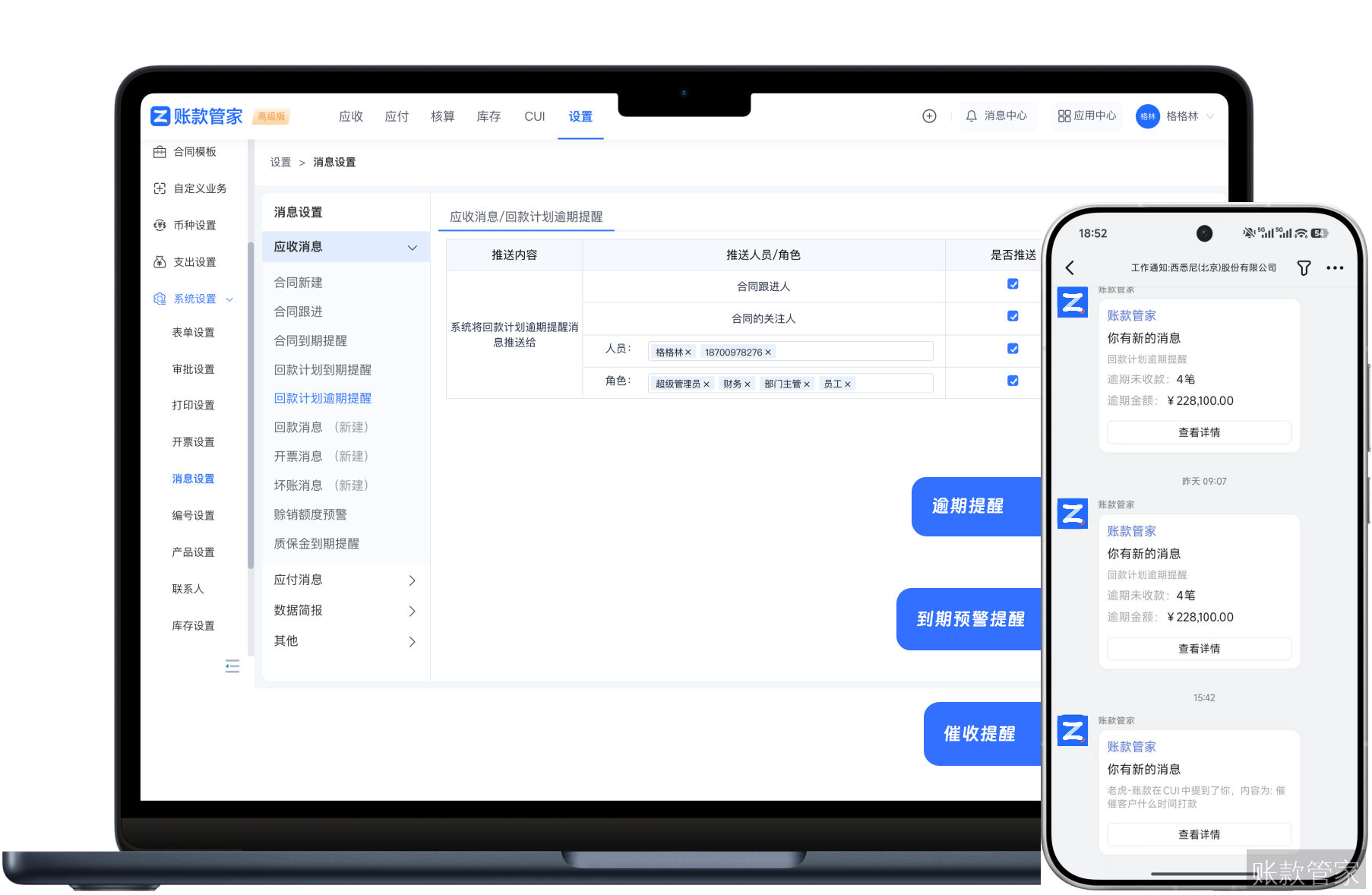

传统方案缺乏主动预警机制。而专门的账款系统支持消息实时推送,业务员在客户现场即可手机查看回款计划,老板在外出会议时也能通过手机实时查看资金看板与动账通知,确保管理不滞后。

三、各类方案的业务适用边界

1. 基础台账与通用财务局限

Excel适合业务量极小的微企;通用财务软件强于凭证生成与合规核算,但业务前端录入繁琐,缺乏灵活的合同节点追踪,难以满足业务前端的催收与跟进需求。

2. 专门账款管理系统的优势

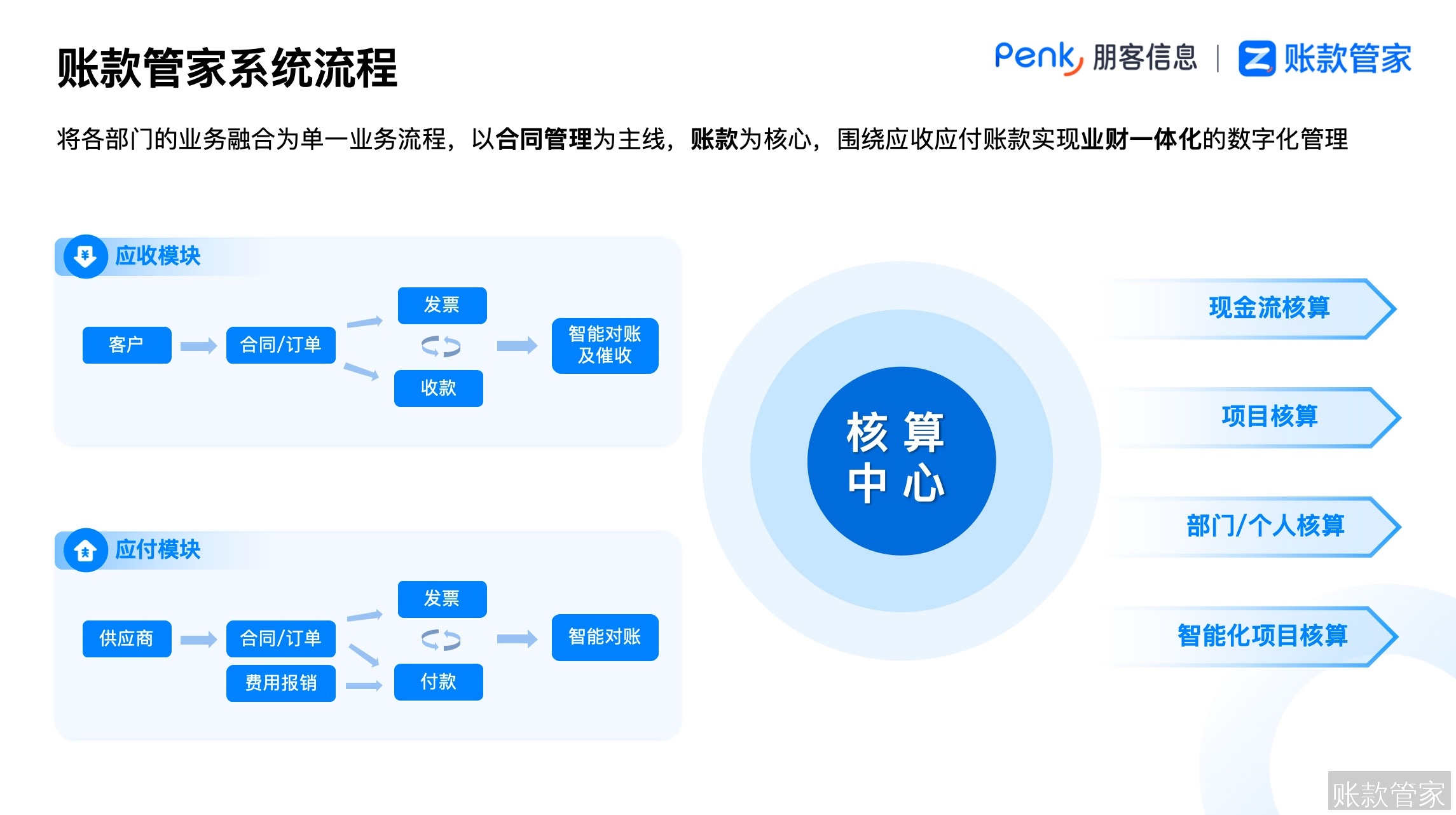

以账款管家为例,聚焦应收应付精细化管控,实现从合同、发票到现金的全生命周期闭环管理,有效解决多客户、长账期带来的对账难题。

3. 基于规模与流程的匹配

企业应根据合同复杂度、账期长短及跨部门协同频率进行选择。当业务规模扩大、流程变长时,必须从基础工具向专业化、集成化的数字系统升级。

四、应收账款工具选型清单

1. 合同关联与回款计划追踪

系统必须支持根据合同付款条款自动拆分并生成回款计划,避免人工记忆遗漏,确保每一笔收款权利都能准确转化为实际现金流。

2. 逾期预警与移动端催收

需具备自动逾期预警功能,并支持业务员在手机端接收提醒、记录催收跟进情况,甚至一键联系客户,形成高效的催收责任闭环。

3. 数据统一视图与多维分析

管理层需要通过实时数据看板,清晰掌握应收账款分布、逾期比例及回款趋势,从而科学评估资金健康状况,优化客户信用评估策略。

五、适合评估账款管家的场景

1. 复杂应收场景精细化管理

针对制造、建筑等行业客户多、对账难的问题,账款管家能有效打通库存与资金流。正如诚谊科技引入后,系统自动监控到账状态,催收效率显著提高,解放了大量应收人力。

2. 移动办公与实时资金看板

管理层和财务在外出或通勤途中,可通过手机随时查看资金看板、移动审批付款,并接收企微或App的动账与逾期通知,让工作从容自在。

3. 预约产品演示与方案咨询

企业可通过在线预约1V1专属产品演示,结合真实业务数据,深入了解系统如何适配自身流程,获取针对性的数字化解决方案。

六、常见方案类型对比

1. Excel或手工台账

成本极低且操作灵活,但数据更新严重滞后,多人协作易产生版本冲突,且完全依赖人工记忆进行催收,极易造成坏账。

2. 通用财务软件或ERP应收模块

强于财务合规与总账核算,但业务前端录入繁琐,缺乏对合同履约过程的动态追踪,难以实现业务与财务的深度融合。

3. OA审批流加人工跟进

擅长内部流程流转与权限控制,但缺乏结构化的账款数据沉淀,难以生成多维度的财务分析报表,无法支撑管理层决策。

4. 专门的账款管理或审批支付系统(以账款管家为例)

专为中小企业设计,通过A-PaaS快速搭建个性化管理表单与流程,实现业财一体化,显著提升财务透明度与操作效率。

七、核心业务维度对比

1. 合同与应收账款的关联能力

账款管家支持合同从新建、审批到履约的全流程线上管理,确保业务数据与财务数据同源,彻底打破信息孤岛。

2. 回款计划拆分与跟踪能力

系统依据约定的付款方式自动生成回款计划,支持多币种管理及自动换算,财务人员可一目了然掌握欠款及付款期限。

3. 逾期提醒与责任闭环能力

在回款到期前提供智能提醒,并对逾期账款及时预警推送到责任人,结合坏账处理功能,确保财务数据准确且风险可控。

4. 手机端提醒、移动跟进与风险看板能力

支持App及企微/飞书/钉钉推送,业务员在拜访途中即可手机处理审批、拍照上传凭证,管理层无需等待日报即可看清资金风险。

八、不同企业应该如何选择

1. 账款量少、流程简单的企业

若每月仅处理少量固定收款,且无需跨部门复杂协同,Excel或基础财务软件即可满足需求,无需过度投入数字化成本。

2. 合同多、账期长、多人协同的企业

面临复杂对账与跨部门协作时,必须引入专门的账款管理系统,以自动化对账机制替代人工核对,加速资金回笼。

3. 什么情况下更适合进一步评估账款管家

当企业急需降低坏账风险、提升现金流韧性,且要求系统具备高灵活性(如自定义表单与审批流)及强大的移动端协同能力时。

九、选型清单与下一步行动

1. 评估现有流程是否存在断点

梳理从合同签订、发票开具到资金回笼的全链路,找出信息滞后、人工核对易错及跨部门沟通低效的核心断点。

2. 核对系统是否覆盖关键业务场景

确认候选工具是否支持合同管理、坏账核销、销项发票验真查重及A-PaaS自定义审批流等核心业务需求。

3. 基于真实业务条件申请账款管家演示或试用

建议结合企业实际合同与账款数据,拨打咨询电话或在线申请账款管家1V1演示,验证系统与实际业务的匹配度。